- 寒武纪再遭股东减持:股价半年内腰斩,巨额研发投入带来28亿亏损

- 2022年04月27日来源:中国经济网

提要:寒武纪在年报中坦承,在产业链生态架构方面,寒武纪自主研发的基础系统软件平台的生态完善程度与英伟达相比仍有一定差距;在产品落地能力方面,寒武纪的销售网络尚未全面铺开,业务覆盖规模及客户覆盖领域需进一步拓展。

日前,寒武纪在披露2021年业绩报告后不久,于股价持续下滑之际再次遭遇股东减持。根据寒武纪发布的公告,因股东自身资金需求,南京招银、湖北招银拟合计减持不超过3%股份。

此时距离寒武纪登陆科创板才过去不到两年时间。记者注意到,在持续不断的高额研发投入下,寒武纪仍面临亏损加剧的状况,2021年其研发投入甚至达营收的1.5倍有余。何时能止损,成了寒武纪绕不开的话题。

而在业务层面,其综合毛利率在2021年也出现了同比下滑迹象,前五大客户的营收占比仍超80%。寒武纪坦承,在云端智能计算市场和边缘智能计算市场中,其在市场份额、产业链生态架构与产品落地能力等方面均与巨头存在一定差距。

2022年的春天已经花开遍地,但寒武纪似乎未能从严冬中走出来。

股价半年内腰斩、股东接连减持,回购护盘无力

2020年7月20日,寒武纪顶着国内“AI芯片第一股”的光环在上海证券交易所科创板上市。其上市首日开盘涨近290%,市值一度超千亿元,最高升至1100余亿元,一时间风头无两。

对此,香颂资本执行董事沈萌曾对蓝鲸TMT记者分析称,寒武纪上市时,正值科创板开板不久,“彼时科创板对于寒武纪这样未盈利的科技创新型企业给予了很大的期望,市场对于寒武纪的关注度也是比较大的。”

但随后,寒武纪股价跌跌不休,仅最近半年就已腰斩,而最新市值也已较最高值蒸发800余亿元。

值得一提的是,寒武纪的股价下跌直接导致科大讯飞2022年第一季度的归母净利润下滑。科大讯飞第一季度财报显示,其在报告期内归母净利润同比下降20.57%,主要系一季度持股的寒武纪、三人行等因股价波动导致公允价值变动确认损益-1.54亿元所致。

伴随着股价的不断下探,寒武纪近期持续接到来自各大股东的减持计划。近一年内,寒武纪发布多份减持公告,涉及多名股东。2021年7月,其股东古生代创投与智科胜讯甚至对寒武纪实施了清仓减持计划。

为了护盘自救,寒武纪于4月9日发布公告称,,拟斥资1-2亿元以集中竞价交易方式回购190.48万股股份,回购股份比例约占公司总股本的0.48%,将全部用于员工持股计划或股权激励。

然而,回购计划的公布并未对该公司股价起到提振作用,而股东减持计划也仍在继续。此后,国金证券给出估值偏高风险提示。

研发投入远超营收,近五年累计亏损超28亿元

与低迷的股价相比,更加令人担忧的是,寒武纪高居不下的研发投入及由此带来的巨额亏损。

因前期研发投入巨大导致的业绩亏损,是AI公司的通病,多数企业因此而广受诟病。在上市前的问询回复中,寒武纪曾就亏损扩大对持续经营能力的影响作出回复。

寒武纪称,其业务前景广阔,在手订单及处于商谈阶段的合同和订单较为充足。因此,生产经营可持续性未受到不利影响,2020年上半年预计业绩亏损不影响公司持续经营能力。

根据寒武纪在上市后发布的第一份年度报告,2020年该公司营业收入为4.59亿元,同比增长3.38%;净亏损4.36亿元,同比大幅收窄63.02%。虽然仍处于亏损状态,但其亏损收窄的迹象,让一部分投资者看到了希望。

可惜,其亏损收窄迹象并没有维持多久。2021年上半年,寒武纪再次陷入亏损扩大的状况,实现归母净亏损3.92亿元,同比扩大94%。寒武纪发布的2021年年报显示,该公司2021年归母净亏损8.25亿元,同比扩大89.66%。2017年-2021年的五年间,寒武纪累计亏损超28亿元。

关于2021年亏损同比扩大的原因,寒武纪解释称,主要系为了确保智能芯片产品及基础系统软件平台的高质量迭代,持续加大研发投入,在报告期内研发费用大幅增长。

记者注意到,近年来,寒武纪的研发投入的确是高居不下,2020年与2021年的研发投入分别是当期营收的1.67倍和1.58倍。

对此,国金证券在研报中分析称,随着寒武纪持续加大云边端产品线及软件开发平台的研发投入,短期缩减扣除非经常性利益后的亏损并不容易。

在研发投入高企时,寒武纪的研发人员也于近期出现调整。1月19日,寒武纪发布公告称,梁军向董事会申请辞去副总经理兼首席技术官职务。两个月后,寒武纪再次发布公告称,核心技术人员梁军因与公司存在分歧,通知公司解除劳动合同。上交所还就此事发出监管工作函。

2017年加入寒武纪的梁军是四位核心技术人员之一,并在公司担任要职。不过,寒武纪称,梁军的离职会对寒武纪的研发管理工作产生一定影响,但不会影响公司的技术创新,不会对整体研发实力产生重大不利影响。

2021年综合毛利率下滑,前五大客户营收占比超80%

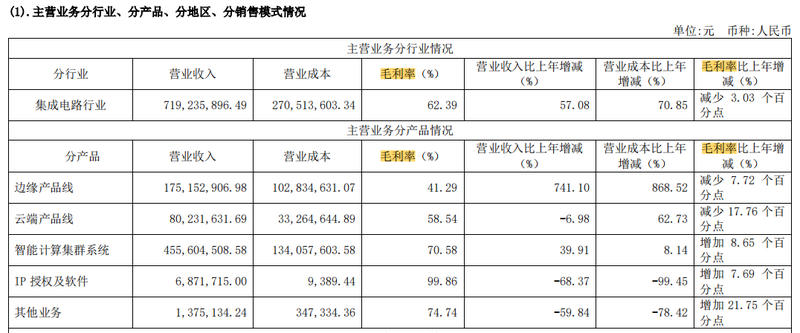

值得注意的是,寒武纪2021年综合毛利率也出现下滑迹象,由2020年的65.4%下滑至62.4%。该公司解释称,这主要系云端及边缘运算AI芯片及加速卡的毛利率下滑,二者分别从2020年的76.3%、49%,,下滑至2021年的58.5%、41.3%。

另一方面,记者梳理发现,寒武纪的客户集中度依旧较高。2019年、2020年和2021年,其前五大客户的销售金额合计占营业收入比例分别为95.44%、82.11%和88.6%。

记者注意到,去年12月,寒武纪发布公告称,与江苏昆山高新技术产业投资发展有限公司签署了智能计算中心基础设施建设项目采购合同,合同金额约5.09亿元(含税)。这一金额甚至超过了2020年寒武纪的营收,超过2021年营收的60%,根据合同约定,寒武纪提供智能计算设备、人工智能算力平台软件等产品。

在业务层面,目前寒武纪的主要产品线包括云端产品线、边缘产品线、IP授权及软件。

寒武纪称其全面推进“云边端车”发展战略,报告期内,在硬件方面,寒武纪发布了基于第四代智能处理器微架构(MLUarch03)的推训一体思元370智能芯片及加速卡;在软件方面,公司投入了大量的资源优化基础系统软件平台,统一的软件平台日臻完善。同时,新一代产品及智能驾驶芯片的研发也在有序进行。

当前,除寒武纪之外,在云端智能计算市场和边缘智能计算市场中,英伟达等企业占据了大部分市场份额;在智能计算集群系统市场,基于英伟达GPU产品的集群也占据市场优势地位。与这些巨头相比,寒武纪存在一定竞争劣势。

寒武纪在年报中坦承,在产业链生态架构方面,寒武纪自主研发的基础系统软件平台的生态完善程度与英伟达相比仍有一定差距;在产品落地能力方面,寒武纪的销售网络尚未全面铺开,业务覆盖规模及客户覆盖领域需进一步拓展。

国金证券多次在研报中提示寒武纪终端AI处理器IP业务减少风险,智能计算集群系统事业的风险与同业竞争的风险。未来,寒武纪能否通过业务提升止损,缓解目前股价持续下跌的状况,还有待时间给出答案。(来源:蓝鲸财经)

版权及免责声明:

1. 任何单位或个人认为南方企业新闻网的内容可能涉嫌侵犯其合法权益,应及时向南方企业新闻网书面反馈,并提供相关证明材料和理由,本网站在收到上述文件并审核后,会采取相应处理措施。

2. 南方企业新闻网对于任何包含、经由链接、下载或其它途径所获得的有关本网站的任何内容、信息或广告,不声明或保证其正确性或可靠性。用户自行承担使用本网站的风险。

3. 如因版权和其它问题需要同本网联系的,请在文章刊发后30日内进行。联系电话:01083834755 邮箱:news@senn.com.cn