- “环京一哥”不好当:华夏幸福“暴雷” 荣盛发展交最差单季报

- 2021年02月17日来源:深蓝财经

提要:河北房企华夏幸福依靠环京区域成为多年的“带头大哥”,而“小弟”荣盛发展一直跟在华夏幸福身后,多年来也扎根环京区域。不过,华夏幸福已深陷千亿债务危机。那么,大哥“暴雷”,“小弟”荣盛发展可还好呢?

华夏幸福“暴雷”,荣盛发展交最差单季报!“环京一哥”不好当啊!

行走江湖,最重要的是要有一个响亮的名号。

房企也有派系,有的是真有实力,有的就如沙通天之流。

其中,河北房企华夏幸福依靠环京区域成为多年的“带头大哥”,而“小弟”荣盛发展一直跟在华夏幸福身后,多年来也扎根环京区域。

不过,华夏幸福已深陷千亿债务危机。

那么,大哥“暴雷”,“小弟”荣盛发展可还好呢?

环京区域销售冠军

却交最差单季报

克而瑞数据显示,2020年环京区域TOP30房企销售金额超2000亿元,7家房企销售额超100亿元。其中,荣盛发展以226.31亿元夺冠,万科以199.33亿位列第二,融创以173.91亿元居第三。紧随其后的还有华夏幸福、隆基泰和、碧桂园、恒大等,均已进入环京百亿阵营。

不过好不容易抢到手的“环京一哥”这顶帽子,实在是过于沉重,荣盛发展戴着似乎也不太舒服。

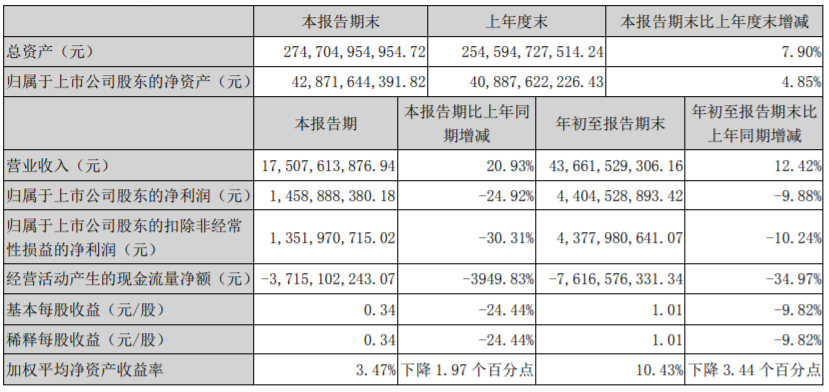

2020年10月23日晚间,荣盛发展披露了2020年第三季度报告。

数据显示,2020年前三季度,荣盛发展实现营收436.62亿元,同比增长12.42%;实现归母净利润44.05亿元,同比下降9.9%;经营性现金流净额,同比狂降3949.83%,为-37.15亿元,创5年新低。

截至2020年三季度末,剔除预收款后的资产负债率、净负债率、现金短债比分别为75.26%、100.53%、1.06倍,“三道红线”仅有现金短债比勉强达到监管指标。

如果梳理荣盛发展上市以来的财报,就会发现这是荣盛史上最差的单季报,许多指标同比下滑幅度最高。

其实不止是三季度,荣盛2020年一到三季度的业绩情况,也很不乐观。

前三季度实现营收436.62亿元,同比仅增加12.42%;而归母净利44.05亿元,同比降幅近一成;前三季度的扣非归母净利润为43.77亿元,同比下滑10.24%;同样是增收不增利。

加权平均净资产收益率同样不乐观,前三季度同比下降了3.44个百分点,至10.43%;经营性现金流净额的表现同样没有很好,同比大降34.97%,为-76亿元,显然,在经营性现金流方面荣盛发展在逐步恶化。

深耕环京区域,拿地积极

事实上,从2017年3月开始,几乎所有环京区域陆续加入限购大军。

环京楼市迅速降温,量价齐跌,华夏幸福挨了当头一棒,不得不裁撤区域、合并事业部,甚至大举甩卖资产、引入战略投资人。

但荣盛发展仍然坚持继续深耕环京区域。

首先,荣盛发展是2018年后在环京区域拿地最多的房企。其次,荣盛发展去年上半年来自于河北省的收入占比达到50.23%,较上年同期的42%大幅提升8个百分点,盘踞河北也是把双刃剑,在关键时刻有基本盘,但也侧面反映荣盛全国化道路的艰难。

荣盛发展还有一大特点——回款不足拿地却积极。

荣盛发展2020半年报显示,其发展战略及2020年经营计划未发生变化,全年公司计划销售1210亿元,计划回款968亿元。而在上半年荣盛发展实现销售回款305.91亿元,相较于482.25亿元的销售来说,回款率仅为63.43%,相较于全年的回款目标来说仅完成31.6%。

这样的背景下,荣盛发展仍保持着较为积极的拿地力度。

上半年,荣盛发展拿地金额208亿元,尽管同比略减少6.4%,但权益购地金额181.84亿元,拿地权益比例达到88%,且拿地均价达到4458元/平米,同比大增32%,拿地均价/销售均价达到40%,拿地意愿积极。

拿地面积/销售面积为108%,整体的土地储备池子保持稳定,但土地成本明显上升,而同期的销售均价未有明显上升。公司2020年计划新增土储建面约1355.9万平米,对应同比增长38.5%,在全年预计销售额增5%的情况下,荣盛发展下半年预计将继续保持较高的拿地力度。

土储方面,荣盛当前的土地储备除了诸如南京、天津、武汉、重庆等二线城市外,多数分布在所谓“二横两纵三集群”的三四线城市。

高息融资超同行

投资者直呼董事会不作为

截止到10月21日,荣盛控股及一致行动人已质押14.15亿股,占总股本的52.23%。而上述质押的股份绝大部分的质押期在未来半年至一年内。

2020年来荣盛发展的融资成本也有走高的迹象。除了高比例质押外,依赖信托的高息融资也成为荣盛发展重要资金渠道之一。

据用益信托网不完全统计,2020年以来荣盛至少发行了19笔信托产品,绝大部分的成本在8.8%-9.6%之间。

而最受投资者诟病的是,荣盛发展的中票和公司债融资居然也是高成本发行。

2020年7月24日,荣盛发展发行10亿元中票,发行利率7.22%;7月20日,发行2.5亿美元高级无抵押定息债券,利率则达到9%。8月6日,荣盛发展发行三年期中票11.2亿元,发行利率7.18%等,同期金地、阳光城(6.030, -0.05, -0.82%)等房企发行中票利率仅在3.8%—6.5%之间。

以至于有投资者在互动平台上公开问董秘:如此大的融资成本差,是被承销商坑了,还是公司董事会不作为,故意发高息票据吃回扣?

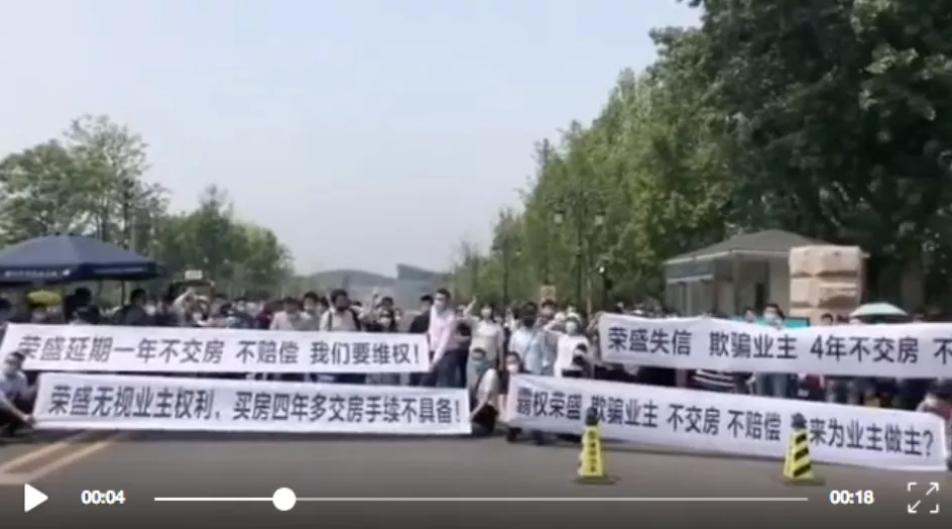

遭业主维权:“荣盛赔钱”

拿地、融资,正当荣盛发展向未来急急而奔时,却陷入了一系列业主风波中。

去年4月21日,荣盛发展举行2019年度线上业绩会。

彼时,荣盛发展董事长耿建明、总裁刘山先,副总裁陈金海,以及独立董事黄育华等一众高管,悉数聚于线上,与投资者展开互动。

此时,却有不少重庆荣盛华府业主线上互动,直言荣盛发展重庆楼盘存在质量问题。

几天后,荣盛发展引以为傲的环京地区也陷入了维权风波。5月1日,数十名廊坊荣盛花语城业主,聚焦在廊坊经济技术开发区门前高呼,“荣盛赔钱,我要维权”。从口号及标语来看,本次维权聚焦于几点,“买房四年,不交房;延期交房,不赔偿”的问题上。相关信息显示,廊坊市花语城二号地,约定交房时间为2019年的10月、12月。业主反馈,“房子延期半年了,还未收到任何违约赔付。”

不仅在去年,更早以前亦有不少媒体曝出:荣盛华府业主曾向重庆有关部门反映不少质量问题,集中在楼梯走道破损、漏水等问题。

而据媒体报道,重庆南岸区城乡建委经核实,小区楼梯走道发霉、车库以及房屋局部漏水、一楼大厅墙面发霉等常见质量问题存在,并责成开发公司牵头对业主反映的问题进行全面排查和整改。

无独有偶,此前重庆巴南区荣盛滨江华府,因质量问题遭业主拒绝接房的消息,也在网上传的沸沸扬扬。

相关媒体信息显示,在重庆大渡口区住建委调查组,协同第三方机构对“荣盛城I19地块S1商业及车库混凝土构件开裂”的调查报告中,导致混凝土开裂的直接原因:是因为施工方在该建筑物还未彻底建完的情况下,提前对建筑物单侧进行了回填,造成了S1商业及车库部分混凝土构件开裂,这是由于施工工序错误引发的混凝土开裂。

版权及免责声明:

1. 任何单位或个人认为南方企业新闻网的内容可能涉嫌侵犯其合法权益,应及时向南方企业新闻网书面反馈,并提供相关证明材料和理由,本网站在收到上述文件并审核后,会采取相应处理措施。

2. 南方企业新闻网对于任何包含、经由链接、下载或其它途径所获得的有关本网站的任何内容、信息或广告,不声明或保证其正确性或可靠性。用户自行承担使用本网站的风险。

3. 如因版权和其它问题需要同本网联系的,请在文章刊发后30日内进行。联系电话:01083834755 邮箱:news@senn.com.cn