- OATLY:植物基燕麦奶站上风口

- 2023年06月20日来源:中国网

提要:不知不觉间,植物奶无处不在。逛街,便利店里有燕麦奶、椰奶、豆奶,星巴克、肯德基有燕麦拿铁;打开小红书,有人做各种植物奶产品的测评结果,有人分享优质植物奶的自制方法……

不知不觉间,植物奶无处不在。逛街,便利店里有燕麦奶、椰奶、豆奶,星巴克、肯德基有燕麦拿铁;打开小红书,有人做各种植物奶产品的测评结果,有人分享优质植物奶的自制方法……

这场“风”并非空穴而来。

一方面,从绿色家电、手机回收计划到植物肉、植物奶,随着经济和消费的双重发展,绿色、低碳、可持续正成为衣食住行各领域消费升级的主要推动力。今年的国务院2023年第1号公报《扩大内需战略规划纲要(2022-2035年)》也将大力倡导绿色低碳消费纳入其中。

另一方面,将低脂、计算热量表融入日常生活的当代年轻人,也对植物奶颇为青睐。小红书上,有人分享了一份“热门植物奶热量及配料表汇总”的表格,也有人分享“健身人眼中的植物奶”……

一边是资本和企业的大力推广,一边是年轻人的纷纷“种草”,植物奶到底是喧嚣一时的假风口,还是真的大有前景的新机遇?植物奶的真相到底是什么?

01 风口的真相

“喝露露,真滋润”,“经常用脑,多喝六个核桃”……对于无数80、90后来说,这些广告语并不陌生。

对于喝惯豆浆、杏仁露、核桃露等的中国人来说,植物奶本不是一个新事物、新概念,“南椰树、北露露、西唯怡、东银鹭”四大品牌包含了人们对植物奶的全部印象。

近年来,“植物基”概念开始爆发,出现了豆奶、燕麦奶、椰奶等植物奶产品,比如伊利于2017年打造“植选”,达利推出“豆本豆”,2018年燕麦奶品牌OATLY进入中国,2020年维他奶推出两款双植物蛋白新品……

同时,越来越多的植物基产品出现在咖啡、奶茶等饮品门店以及线下商超中。网络上,也有越来越多的用户开始讨论植物奶,从口感怎么样,营养情况如何到有什么产品推荐。

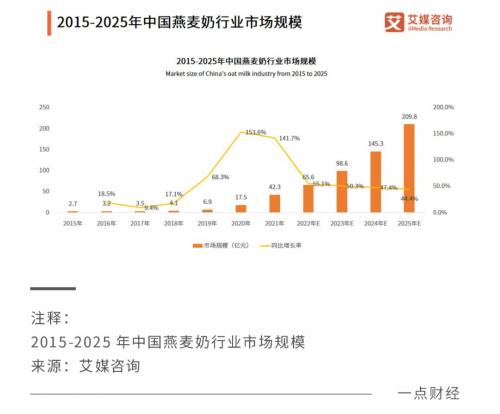

一场以“植物奶”为名的风口已经到来,无论是资本、企业还是消费者,似乎对它都十分“上头”,推动行业快速发展。根据艾媒咨询的数据,从2015年到2021年,燕麦奶的市场规模从2.7亿增长至209.8亿,六年间增长了77倍。

那么,这场风口的真相是什么?在《一点财经》看来,这一轮植物奶风口,实际上是有三股势力在助推:企业、资本和消费者。

一,是企业。

入局植物奶的有创业者以及各大品牌,包括OATLY等植物奶品牌,小麦欧耶、oatoat、每日盒子、奥麦星球等创业品牌,以及蒙牛、伊利、达能、维他奶、喜茶等跨界巨头。

其中,燕麦奶行业在这些企业的推动下经历了小众需求、本土品牌创立、大品牌入场、竞争加剧几个阶段。2018年,OATLY进入中国,将燕麦奶这一品类逐渐推向大众视野;2019年,本土燕麦奶品牌麦乐欧气创立;2020年伊利、蒙牛、圣悠活等大品牌入场……

二,是资本在寻找下一个风口。

2018年以来,正是新消费崛起的时候,在“每一种消费品,都值得重做一遍”的指引下,资本在各消费领域都在寻求目标标的。2021年,OATLY在纳斯达克的上市更是给了资本以更大信心,让植物奶这股风刮得更猛。

三,是消费者绿色消费、健康消费意识觉醒。

按照“马斯洛需求层次理论”,人们的需求从低到高分别是生理需求、安全需求、社会需求、尊重需求和自我实现需求五类。在喝奶这件事上,人们的需求也经过了前期的能喝到奶,喝好奶,向更高层次的“自我实现”进化。

在消费品上,人们的“自我实现”如何实现?对环境友好,参与社会公益就是其中之一。

联合国粮农组织数据显示,畜牧业产生的碳排放量占全球碳排放总量的15%,生产一公斤牛奶的碳排放量为2.4公斤。与之相比,植物奶的碳排放量、耗水都更少,比如星巴克曾公布过一个数据,每一杯用燕麦奶焕新的饮品将减少约64%的温室气体排放。

“在一个死掉的星球上,是没有生意可以做的。”有商业向善倡导者如此表示。从这个角度来看,植物奶的存在与发展,势不可挡。

02 流行的真相

任何一个新事物往往是有两股力量在推动,一是消费,一是产业。其中,有的是消费的推力大于产业,有的是产业的推力大于消费,有的是不同发展阶段有不同的主导力量。

比如新式奶茶,前期是在喜茶等产业的推动下快速发展,后期是消费觉醒;咖啡行业也是,前期是瑞幸等产业力量占主导,后期是消费觉醒。

植物奶作为一个新事物,之所以流行起来,在各大商超、饮品店、咖啡店等都能见到,前期依靠的也主要是OATLY等产业力量的推动。它们的主要举措是以B打C,也就是通过与咖啡品牌、饮品品牌合作新品,慢慢实现在消费者端的渗透,提升自己的市场接受度。

比如OATLY,2018年正式进入中国市场,依托上海的精品咖啡渠道,OATLY迅速抢占了国内燕麦奶市场,紧接着又因与星巴克联手打造燕麦拿铁而迅速提高了知名度。同时还与书亦烧仙草等茶饮品牌合作,进一步打开了市场。

如今,在咖啡渠道,燕麦奶已经成为众多咖啡的标配,在茶饮渠道出现的频率也相当高。最新财报显示,OATLY亚洲约65%的收入来自餐饮渠道,截至2023年3月31日和2022年3月31日的三个月,成品销量分别为2000万升和1600万升。

由此,燕麦奶等植物奶从B走向C,消费者认知度快速提升。

在社交平台上,无数人表达了自己对燕麦奶+咖啡的喜爱。有人表示,“OATLY泡拿铁是好喝到念念不忘的程度,自从星巴克出了燕麦奶,我消费的频率直线上升”,也有人“喜欢喝燕麦奶,是因为先在咖啡里喝了才找到品牌自己买来喝”。

《2023年植物基新茶饮白皮书》显示,目前已经有45%的消费者购买过植物奶为基底的新茶饮。

经过几年的努力,目前,植物奶的市场接受度逐渐成熟,开始从B端流行向C端流行扩展。

仍然以燕麦奶和OATLY为例,根据最新财报数据,2023年第一季度,零售渠道OATLY入驻的门店数量同比去年一季度增长202%,环比上季度增长45%。

同时,OATLY的燕麦奶雪糕正在成为崭露头角的“明日之星”。据OATLY全球CEO Toni Petersson透露,第一季度,在亚洲地区,燕麦奶雪糕对收入的贡献已经达到了大约7%,有意思的是,“燕麦奶雪糕正在推动我们的增长。”

直接To C的电商渠道,OATLY表现优异。天猫渠道,OATLY旗舰店的粉丝量已经达到121.5万,麦轻雪燕麦奶雪糕、风味燕麦奶、即饮燕麦咖啡、奶茶等均是畅销产品。

目前,植物奶大多数都是B、C兼顾,双轮驱动。而且,这双轮间可以相互带动,带动植物奶从市场培育期过渡到快速增长期——这就是植物奶流行的真相,与B或C的单轮驱动相比,它的成长底盘更牢固,也将支撑它走得更快、更稳。

03 市场的真相

一个新事物的推广,最重要的是对其进行正确的品类划分。

若干年前,苹果公司推出的牛顿(Newton)掌上电脑是智能手机的先驱,其设计和外形都像一台计算机,也归属于电脑这个品类,但最终表现不佳。之后的iPhone推广时,没有将它划分到电脑这个品类里,而是将其划分到了手机这个品类里,并最终大获成功。

植物奶尤其是燕麦奶,从企业目前的动作来看,给自己找到的品类定位是“奶”,并由此找到了B端的咖啡店、奶茶店饮品店等场景,以及C端的直接消费场景,市场前景广阔。

当前的植物奶市场仍处于增量市场,存在以下几大市场机遇点:

一,消费者消费升级,对奶制品消费需求提升,但存在乳糖不耐、绿色环保以及口感等因素考虑,转投植物奶。

植物奶的诞生和应对乳糖不耐问题也早有渊源。上世纪六十年代,瑞典隆德大学教授 Arne Dahlqvist 发现人体存在“乳糖不耐现象”,由此展开动物乳替代食品的相关研究。90年代初,Arne教授的学生 Rickard Öste成功研发植物基燕麦奶,并创办OATLY。

而在中国,有数据显示,乳糖不耐受者占网民总数的22.4%,加上疑似乳糖不耐受者的25%,近半数国民或多或少具有乳糖不耐受症状。这意味着OATLY等植物奶在中国具有巨大的消费潜力。

事实也证明,植物奶在中国正在为越来越多的乳糖不耐受者接受。社交平台上,他们表达了对燕麦奶的喜爱:“乳糖不耐受的最爱了,每天喝咖啡真是福音”;“虽然牛奶也有零乳糖的,但我更爱喝燕麦奶”;“以前喝咖啡只能喝美式,现在也能喝上燕麦拿铁了”。

二,燕麦奶正越来越多地被用于新茶饮领域,口感醇厚、回味麦香使它可以逐渐成为新茶饮的主要原料之一。

某食品公司原本以植脂末产品为主,既向消费者直接销售,也向咖啡、茶饮品牌供货。近年来咖啡、植物基的营收快速增长,增速超过了100%,其中,植物基产品主要包括燕麦奶、燕麦浆、燕麦粉以及椰浆等。

三,当前燕麦奶的主要消费人群是一二线城市的年轻用户,他们是潮流舆论场的主导者,借助他们可实现向更广范围、地域人群的辐射,快速向三四线市场铺开。

头豹研究院的数据显示,中国植物奶市场的四大类消费人群分别是乳糖不耐受、素食主义者、爱美女同胞、都市健身者,多数位于一二线城市。

四,从近些年咖啡、奶茶连锁品牌的火热来看,中国消费市场正在经历饮品升级,咖啡、奶茶正慢慢渗透向人们日常生活、工作的多个场景,比如即饮咖啡、奶茶兴起,使行业规模进一步扩大。同咖啡、奶茶都是“好朋友”的燕麦奶可以借此东风,寻求更大的市场规模。

从各大细分市场近五年的增速来看,即饮咖啡成为增长最快的品类,近五年复合增速达到8.22%。头豹研究院《2022年中国即饮咖啡行业概览》显示,中国即饮咖啡行业2021年市场规模约为96.4亿元,预计未来能以15.7%的速度增长,在2026年达到204.1亿元。

OATLY等燕麦奶企业正借此东风,进一步拓展消费人群。今年,OATLY与Peet’s联合推出即饮燕麦咖啡,在皮爷咖啡门店、山姆会员店、OATLY天猫旗舰店、京东OATLY官方旗舰店、 Peet’s天猫官方旗舰店等销售。

五,更高效的生产、物流管理,可以提升植物奶的运营效率,提高利润空间。

自2015年发展至今,植物奶的市场竞争格局初步形成,在寻求市场规模扩大的同时,提高效率也成为企业间的竞争焦点之一。OATLY等企业正在通过供应链管理等途径,提升运营效率。

当前,OATLY建成了两座亚洲工厂,实现了供应链的初步本土化,为提升供应链管理效率奠定了基础。同时,OATLY方面表示,将寻找供应链持续改进的机会,通过生产数量的增加来降低成本。

总而言之,这五大市场机遇点显示,无论是从市场规模还是利润空间上,植物奶还有很大的发展空间。同时,牛奶领域,中国诞生了千亿营收的企业,那么植物奶领域,很有可能诞生超百亿企业。

植物奶,大有可为!