- 大富科技去年预亏超4亿 深交所发函:前期计提减值不充分?

- 2020年01月17日来源:中新经纬

提要:17日早间,深交所发函大富科技,要求说明前期是否存在计提减值不充分或跨期计提的情况等。

17日早间,深交所发函大富科技,要求说明前期是否存在计提减值不充分或跨期计提的情况等。

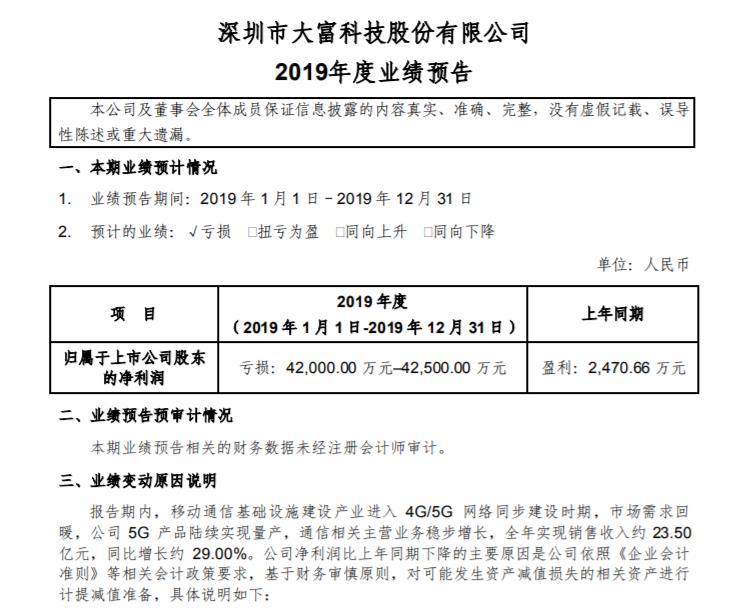

15日晚间,大富科技发布披露《2019年度业绩预告》(下称《业绩预告》)及《关于2019年度计提资产减值准备的公告》(下称《减值公告》)称,预计2019年度亏损4.2亿元-4.25亿元,较上一年度归属于上市公司股东净利润(下称“净利润”)同比大幅下降1800.40%-1820.65%。大富科技方面表示,主要原因是对部分资产计提减值准备合计4.92亿元。

来源:大富科技业绩预告

深交所指出,截至2019年三季度末,大富科技长期股权投资账面价值为6.81亿元。根据《业绩预告》,拟计提长期股权投资减值准备3亿元,其中计提前期投资乌兰察布市大盛石墨新材料股份有限公司(下称“大盛石墨”)形成的长期股权投资2.9亿元。主要原因为大盛石墨订单下滑、业绩受到较大影响且未出现好转,且大盛石墨拥有的5个矿权开采量不及预期。

深交所进一步称,前期已关注到大盛石墨2016-2018年连续三年业绩均未达预期,但2018年度仅对大盛石墨长期股权投资计提减值300万元。大富科技曾在2019年5月17日回复深交所年报问询函中称,按持股份额享有的大盛石墨预计可收回金额为5.26亿元,还称对大盛石墨长期股权投资计提减值是充分的且如实反映了其真实状况。

深交所要求,第一,结合上述长期股权投资各项减值迹象发生时间、前期针对大盛石墨计提长期股权投资减值考虑的因素,详细说明在前期已存在减值迹象的情况下,仅计提少量减值的原因及合理性、前期是否存在计提减值不充分或跨期计提的情况。

第二,《减值公告》显示,大富科技拟计提存货跌价准备1.1亿元,同时转回前期计提金额3900万元;2018年度计提存货跌价准备金额为4219万元。深交所要求,分项说明上述计提减值准备及转回存货的明细种类及对应成本、成本核算方法、可变现净值变化情况,解释说明2018年度计提存货跌价准备是否充分以及2019年较上年同期计提金额大幅增长的原因及合理性。

第三,根据《减值公告》,大富科技拟计提坏账准备5200万元,其中针对重庆百立丰科技有限公司预付款计提剩余坏账损失约6300万元。结合前期在收回上述预付款过程中所采取的措施、最新进展情况,说明计提坏账准备的合理性。

第四,大富科技2017年度亏损5.12亿元;2018 年度净利润为2470万元,其中受出售安徽省大富重工技术有限公司影响金额1.61亿元;受计提资产减值准备影响,2019年度预计亏损4.2亿元-4.25亿元。结合上述资产减值迹象出现的时间,说明是否存在跨期计提减值准备进而调节利润的情形。

第五,补充说明报告期内涉诉案件进展情况以及预计对公司2019年度净利润影响金额。

第六,结合前期对问询函件的回复内容,补充说明是否存在信息披露不真实、不准确、不及时情形。

深交所要求大富科技就上述问题做出书面说明,在1月23日前将有关说明材料报送创业板公司管理部并对外披露,同时抄送深圳证监局上市公司监管处。

天眼查公开信息显示,大富科技成立于2001年,是国内领先的移动通信基站射频器件、射频结构件的研发、生产与服务提供商,主要客户包括华为、爱立信、阿朗等,实控人兼董事长为孙尚传。

近年来,大富科技因定增事项一度出现债务危机。2016年,大富科技向5家机构非公开发行新股,按照30.63元/股的价格,募集资金净额不超过34.5亿元。但定增过后,大富科技所处的通信行业进入4G到5G代际过渡期,公司业绩下滑,股价大幅下跌。

不过,孙尚传一直在自救。据大富科技2019年12月11日发布的债务重组进展公告显示,此次交易主要包含债权收购及债务重组和基金投资两个部分,且前述两个部分是不可分割的整体性交易,任何一部分无法单独成立和实施。本次交易总额不超过60亿元,两家机构分别出资不超过39亿元、21亿元。

大富科技表示,交易完成后,将有利于控股股东盘活资产,完善和优化公司控股股东配天投资及其子公司产业结构。

版权及免责声明:

1. 任何单位或个人认为南方企业新闻网的内容可能涉嫌侵犯其合法权益,应及时向南方企业新闻网书面反馈,并提供相关证明材料和理由,本网站在收到上述文件并审核后,会采取相应处理措施。

2. 南方企业新闻网对于任何包含、经由链接、下载或其它途径所获得的有关本网站的任何内容、信息或广告,不声明或保证其正确性或可靠性。用户自行承担使用本网站的风险。

3. 如因版权和其它问题需要同本网联系的,请在文章刊发后30日内进行。联系电话:01083834755 邮箱:news@senn.com.cn