- 奥特斯21/22财年前三季度业绩强劲增长

- 2022年02月07日来源:齐鲁在线

提要:奥特斯2021/22 年前三个季度的业绩发展强劲。奥特斯首席执行官葛思迈 (Andreas Gerstenmayer) 表示:“在充满挑战的市场环境中,我们的收入和收益再度显著增加,且创下季度的最高记录。受益于重庆三厂的扩产速度快于预期,我们提高本财年的收入增长预测至 28%-30%之间。

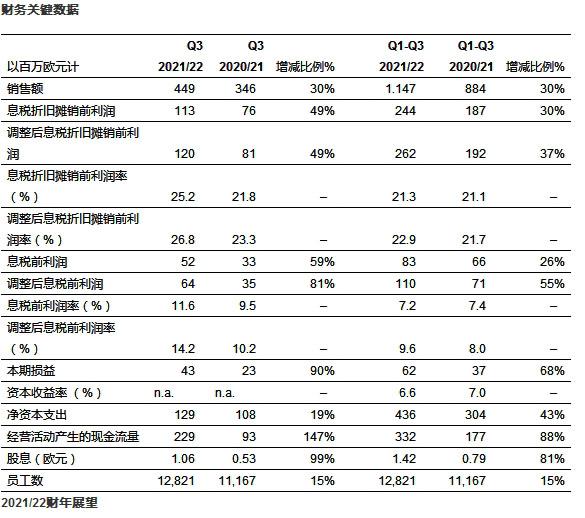

九个月收入同比增长 30% 至 11.47 亿欧元(去年同期:8.84 亿欧元)

调整后息税折旧摊销前利润为 2.62 亿欧元,同比增长 37%

再次上调21/22 财年业绩指导:收入同比增长 28-30%;调整后息税折旧摊销前利润率预计落在 21-23% 范围内

确认 2025/26 中期展望:收入达35 亿欧元,息税折旧摊销前利润率为 27-32%

奥特斯2021/22 年前三个季度的业绩发展强劲。奥特斯首席执行官葛思迈 (Andreas Gerstenmayer) 表示:“在充满挑战的市场环境中,我们的收入和收益再度显著增加,且创下季度的最高记录。受益于重庆三厂的扩产速度快于预期,我们提高本财年的收入增长预测至 28%-30%之间。这一业绩再次强化了企业的增长战略,奥特斯确认在 2025/26 财年的收入预测约为 35 亿欧元。”

2021/22 财年前三个季度的合并收入同比增长 30% 至 11.47 亿欧元(去年同期:8.84 亿欧元)。扣除汇率影响,调整后的综合收入同比增幅甚至高达 32%。这一增长主要是由重庆工厂 ABF 基板的扩产推动,移动设备和模块印刷电路板更广泛的应用组合也促进了收入增长。在汽车、工业和医疗板块,三大业务线均支持增长趋势,其中工业板块贡献最大。尽管受到芯片供应短缺影响,但汽车业务的收入也有所增长,当然,如果没有芯片短缺的限制,汽车业务的增长可能更大。

同时,税息折旧及摊销前利润同比增长30%,从去年同期的1.87 亿欧元上涨到2.44 亿欧元。虽然收入增加对盈利产生积极影响,但位于重庆和居林两地工厂的启动成本以及较高的材料、运输和能源成本对盈利产生负面影响。致力于创新驱动,企业也同时大规模地增加了研发费用。美元和人民币的汇率波动导致盈利减少了3000万欧元;如果扣除汇率波动的影响,增长可达47%。

本财年,奥特斯集中精力启动重庆三厂新产能,继续推进马来西亚居林投资项目和奥地利莱奥本基地扩建,并在其他基地实施技术升级。

目前对奥特斯细分市场的预期如下:市场对半导体封装载板的持续强劲需求支持着公司中期的业务增长。5G 技术将继续推动移动设备领域的增长;尽管面临着芯片短缺,但汽车领域仍有望取得积极发展。在5G 基础设施建设的推动下,工业领域将在来年继续取得积极发展。在医疗领域,奥特斯预计本财年将取得积极发展。

公司仍计划在本财政年度投入高达7 亿欧元的资金用于打造新产能和新技术。

由于重庆三厂的产能提升,以及效率进一步提升,同时受益于市场在第四季度普遍强劲的需求,奥特斯上调了年度收入预测,现预计收入同比增长在28% 至30%之间(此前预测:21至23%之际)。调整后的息税折旧摊销前利润率预计落在21% 至23% 之间,不包括用于启动重庆和居林新产能的约2500至3500 万欧元(此前预测:约5000 万欧元)。该展望基于假设没有出现供应短缺、材料和能源价格波动等意外因数。

展望2025/26

尽管面临全球经济和疫情的挑战,位于中国重庆和马来西亚居林的产能扩张以及奥地利莱奥本工厂的扩建进展仍然令人满意。就此,奥特斯设定其2025/26 财年将产生35 亿欧元的收入,并预计息税折旧摊销前利润率在27% 至32% 之间。

奥特斯科技与系统技术股份有限公司–先进技术应用的首选

奥地利科技与系统技术股份公司(AT&S)简称奥特斯,是欧洲以及全球领先的高端印制电路板和半导体封装载板制造商。集团致力于生产具有前瞻性技术的产品,并将工业领域的核心市场定位于:移动设备、汽车、工业电子、医疗和先进封装领域。作为一家飞速发展的跨国公司,奥特斯分别在奥地利(利奥本、菲岭)、印度(南燕古德)、中国(上海、重庆)和韩国(安山,首尔附近)拥有生产基地。集团在20/21财年拥有约12,500多名员工。