- 9月乘用车销量预计接近200万辆 二手车保值率分化

- 2023年10月11日来源:中国经济网

提要:中国汽车流通协会预测,9月乘用车终端零售量将接近200万辆,2023年全年乘用车终端零售量将接近2200万辆,同比增长约5%。流通协会表示,9月乘用车成交价格有所下探,以持平和降价为主。

中国汽车流通协会预测,9月乘用车终端零售量将接近200万辆,2023年全年乘用车终端零售量将接近2200万辆,同比增长约5%。流通协会表示,9月乘用车成交价格有所下探,以持平和降价为主。

8月,全国二手车市场交易量为155.94万辆,同比增长6.25%,交易金额为1010.63亿元。1-8月二手车累计交易1190.02万辆,同比增长13.38%,累计交易金额为7557.51亿元。保值率方面,流通协会表示,9月二手车整体保值率比较稳定,但各级别出现分化。

中国汽车流通协会在昨日(10月9日)举办的月度形势分析会上预测,9月乘用车终端零售量将接近200万辆,2023年全年乘用车终端零售量将接近2200万辆,同比增长约5%。

“今年中秋和国庆连在一起,影响了9月最后几天的需求释放,这部分需求会递延到10月,因此金九、银十的成色基本相当,甚至会出现银九金十的情况。”中国汽车流通协会副秘书长郎学红表示。

双重因素推高库存,市场回暖但价格下探

9月,经销商库存预警指数为57.8%,环比提升0.9%。对此,郎学红表示:“一方面是备战十一黄金周,另一方面是冲击季度销量目标,经销商加大了提车量和终端销售力度。因此,虽然库存提升,但市场仍延续了6、7、8月市场回暖的迹象。”

当然,促销也往往意味着终端售价很难上扬。流通协会介绍,9月乘用车成交价格有所下探,以持平和降价为主,经销商反映9月终端成交价持平的占44%,下降的占47%,只有不到10%的经销商反映价格略有上涨。因此对于经销商10月整体经营状况的预期相对而言也比较保守,总体与7、8月持平。

值得一提的是,价格下探同样是近期二手车市场的主要表现之一,根据流通协会最新发布的数据,8月全国二手车交易均价为6.48万元,较7月下降0.07万元,较去年同期下降0.04万元。

来源:中国汽车流通协会

二手车市场持续复苏,各级别车型保值率分化

流通协会表示,随着稳增长方案逐步落地,9月车市回升明显,新车置换陆续带动二手车市场复苏。9月除政策发力因素外,还叠加传统旺季因素,共同推高了二手市场车源量的增长。

根据流通协会发布的数据,8月,全国二手车市场交易量155.94万辆,同比增长6.25%,交易金额为1010.63亿元。其中,新能源二手车共交易6.67万辆,环比增长10.1%,同比增长23.3%。

9月1-24日,全国二手车共交易135.8万辆,同比增长2.5%,市场逐步恢复旺季特征。流通协会介绍,8月二手车市场库存周期持续增加,达到61天,消费需求不足仍是困扰市场发展的主要因素。

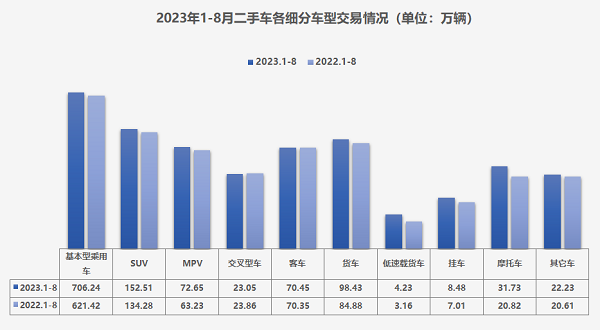

1-8月,全国二手车累计交易1190.02万辆,同比增长13.38%,累计交易金额为7557.51亿元。其中,基本型乘用车共交易706.24万辆,同比增长13.65%;SUV 共交易152.51万辆,同比增长13.58%;MPV共交易72.65万辆,同比增长14.90%;交叉型乘用车共交易23.05万辆,同比下降3.36%。

来源:中国汽车流通协会

保值率方面,流通协会表示,9月二手车整体保值率比较稳定,但各级别出现分化。轿车方面,紧凑型车和中型车环比略有下降,小型车和中大型车保值率有所上涨;SUV车型中,小型SUV和紧凑型SUV保值率环比下降,中型SUV和中大型SUV出现上涨;MPV保值率环比有所下降。

分品牌类别看,9月豪华品牌保值率环比回升,包括雷克萨斯、奔驰、奥迪等品牌,市场价格较为稳定;主流合资品牌保值率环比下降,主要集中在丰田、本田和大众等头部品牌,而以往相对弱势的韩系、美系、法系车型保值率有所回升;自主品牌保值率同样出现下降,但整体降幅较小。流通协会表示,自主品牌在价格战中受到的影响最为严重,产品同质化和以价换量的问题依然存在,未来新能源汽车的发展有望改善这一局面。(中国经济网 记者陈梦宇)

版权及免责声明:

1. 任何单位或个人认为南方企业新闻网的内容可能涉嫌侵犯其合法权益,应及时向南方企业新闻网书面反馈,并提供相关证明材料和理由,本网站在收到上述文件并审核后,会采取相应处理措施。

2. 南方企业新闻网对于任何包含、经由链接、下载或其它途径所获得的有关本网站的任何内容、信息或广告,不声明或保证其正确性或可靠性。用户自行承担使用本网站的风险。

3. 如因版权和其它问题需要同本网联系的,请在文章刊发后30日内进行。联系电话:01083834755 邮箱:news@senn.com.cn