- 大阳智投:ASCO会议开展在即 政策免疫方向或成资金新宠

- 2021年05月24日来源:中国网

提要:这家东北的老牌国企,上市于1996年。比咱们耳熟能详的一哥贵州茅台上市还早5年,上市以来涨幅,甚至超过贵州茅台,在全A股历史中排名第六。而前五家分别是:万科A、格力电器、福耀玻璃、泸州老窖和云南白药。受“生长激素集采传闻”及股东减持影响,今日长春高新继续下挫。

本文由博众投资团队整理。A股有一句股谚:投资不过山海关。因为东北的公司财务造假的比例比较高,所以,大家为了防雷,尽量避开东北区域,于是,出现了投资不过山海关这个谚语。虽说投资不过山海关,但是,有一只长牛股却是例外,它就是——长春高新。(大阳智投)

这家东北的老牌国企,上市于1996年。比咱们耳熟能详的一哥贵州茅台上市还早5年,上市以来涨幅,甚至超过贵州茅台,在全A股历史中排名第六。而前五家分别是:万科A、格力电器、福耀玻璃、泸州老窖和云南白药。受“生长激素集采传闻”及股东减持影响,今日长春高新继续下挫。

不少投资者肯定好奇,医药板块肯定是属于景气的赛道,高瓴一季度101亿美元持股背后,其91个持股公司中,医药医疗领域的企业占比近一半。但是哪些方向会对集采政策免疫?近期哪些方向会受事件消息催化表现可期?大阳智投将从这些角度出发,挖掘一些细分的景气方向。(博众投资)

集采常态化下,政策免疫角度或成资金新宠 在医保集采政策提速的大背景下,医疗医药板块会如何表现?

(1)短期:会对整个医疗医药板块造成情绪的打压,尤其是临近集采或者价格打压厉害的细分板块,股价会受到较大的冲击,比如近期的冠脉支架、骨科耗材板块。

(2)中长期:已经被集采的部分细分领域可能会有核心公司走出来,因为这些公司获得了更大的市场份额,但这类公司不会太多。 而不会被集采行业短期影响只是情绪上的,由于市场有一些资金必须要配置医药板块,那么在集采的背景下,必然会更倾向于配置对集采政策免疫的行业,这些板块后续可能会享受更高的估值溢价。 当前集采常态化趋势已基本明确,成为影响投资决策及压制部分标的估值的一大因素。我们建议除需关注集采动向及评估其对企业的影响程度,即对企业的“攻击力”的同时,更需要关注短期维度企业竞争优势带来的对集采的“防御力”及从长期维度不断创新成长的“恢复力”,可以很好的对冲可能的集采风险。

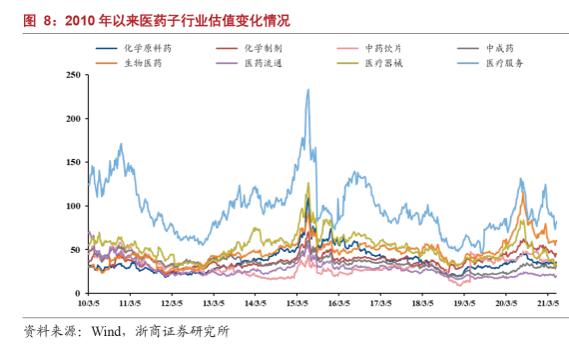

2010年以来医药子行业估值变化情况

哪些医疗医药细分行业会对集采政策免疫? 1)创新产业链(创新药、创新器械、医药外包):集采打压的是同质化产品的利润,拥有核心技术、核心竞争优势、壁垒较高的产品很难被集采,甚至就算集采了,也很难被压价。 2)特色原料药:特色原料药属于药品制剂的上游,集采只能集采成品,所以特色原料药行业属于集采免疫行业。 3)专科医院:民营专科医院有强消费属性,不受医保控费影响,能够享受消费升级下的红利。 4)药店:天然无法被集采,并且药品集采的落标也为药店带来增量。因为未中标品种基本失去医院市场,只能寻求医院外市场的销售渠道布局。这对连锁药店来讲,将极大丰富药品种类、带来客流,同时也提高了议价能力。 5)医美:医疗美容属于可选消费,并不属于医保覆盖品种,因此也不存在集采风险。(大阳智投)

2021年ASCO即将召开,关注全球化创新研发主线

2021年美国临床肿瘤学会年会将在美国艺加哥的麦考密展览中心举行,召开时间为2021年6月4日至6月8日。

美国临床肿瘤学会American Society of Clinical Oncology(ASCO)年会是每年全球肿瘤学领域最重要的会议。美国临床肿瘤学会(ASCO)年会中公布的数据,不仅能引领当下全球前沿肿瘤临床治疗方向,还能让相关医药公司得到全球学界认可,进而促进其在资本市场的价值不断攀升。近年来,越来越多的中国创新药企业在ASCO亮相,积极参与国际最前沿的临床肿瘤学科研成果和肿瘤治疗技术交流。5 月20 日,ASCO摘要发布,国盛医药组对摘要数据做了梳理。

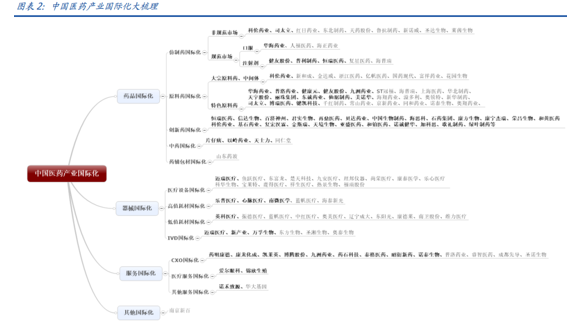

中国医药企业国际化大梳理

根据国盛证券的不完全统计,本次ASCO 上中国药企Oral,Abstract,Poster 总计超过200 余项,创历史新高。从各个公司数据数量的角度:恒瑞医药40、中国生物制药25、君实生物24、百济神州9、信达生物6、康方生物6、康宁杰瑞4、亚盛医药4、再鼎医药3、贝达药业2、复宏汉霖2、和黄医药2、神州细胞2、海博为2、新码生物2。科伦药业、博际、创胜、德琪、复诺健、甘李、翰森、嘉和/和黄、艾力斯、开拓、基恩、诺诚健华、荣昌、盛诺基、石药、天境、天演、微芯/恒瑞、宜明昂科、祐和等企业有一项数据发表。(博众投资)

中国医药产业国际化大梳理(资料来源:国盛证券)