- 博众投资:各地政策加快放松,房地产行业终将“拨云见日”!

- 2022年05月16日来源:博众投资

提要:五月全国疫情散发仍在持续,房地产行业作为“稳增长”重要一环,在前期刺激性政策未能达到明显效果的前提下,后续调控手段将进一步放松,预计市场热度在三季度触底回升,板块仍具备较好的投资机会,维持行业看好评级。

本文由博众投资编辑整理。中央层面:(1)银保监会:发布《关于银行业保险业支持城市建设和治理的指导意见》,提出探索房地产发展新模式,坚持租购并举,加快发展长租房市场,推进保障性住房建设,支持商品房市场更好满足购房者的合理住房需求,稳地价、稳房价、稳预期,因城施策促进房地产业良性循环和健康发展。(博众投资)

(2)央行:《一季度货币政策执行报告》介绍下一阶段主要政策思路:保持货币供应量和社会融资规模增速同名义经济增速基本匹配,进一步提高操作的前瞻性、灵活性和有效性;坚持“房住不炒”,支持各地从当地实际出发完善房地产政策,加大住房租赁金融支持力度;构建防范化解金融风险长效机制。

(3)央行及银保监会:发布《关于调整差别化住房信贷政策有关问题的通知》:对于贷款购买普通自住房的居民家庭,首套住房商业性个人住房贷款利季下限调整为不低于相应期限贷款市场报价利率减20个基点,二套住房商业性个人住房贷款利季政策下限按现行规定执行。在全国统一的贷款利率下限基础上,人民银行、银保监会各派出机构按照“因城施策”的原则,指导各省级市场利率定价自律机制,根据辖区内各城市房地产市场形势变化及城市政府调控要求,自主确定辖区内各城市首套和二套住房商业性个人住房贷款利率加点下限。(博众投资)

销售端:单周成交同比持续回落

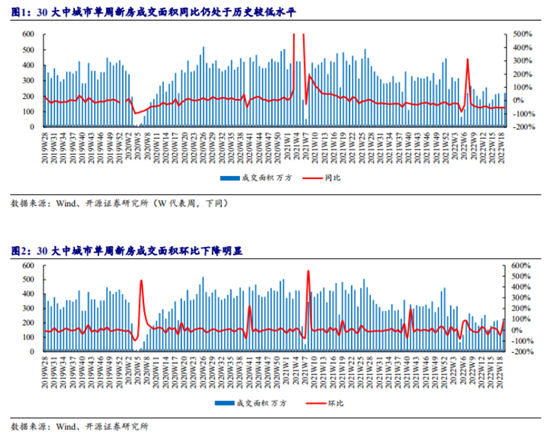

1、30大中城市新房成交增速同比偏低环比回升根据房管局数据,2022年第19周,全国30大中城市成交面积221万平米,同比下降54%,环比增加76%;从累计数值看,年初至今30大中城市成交面积达4088万平米,累计同比下降42%。

根据房管局数据,2022年第19周,全国30大中城市新房成交面积年初至今累计增速42%。各线城市走势基本一致,一、二、三线单周成交同比增速分别为-41%、-56%、-59%,年初至今累计增速-39%、-39%、-50%。

2、11城二手房成交依旧低迷2022年第18周,全国11城成交面积为41万平米,同比增速-7%,前值-32%;年初至今累计成交面积1629万平米,同比增速-34%,前值-35%。

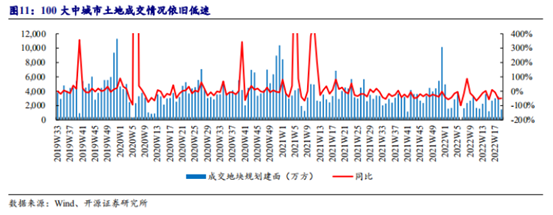

投资端:土地市场成交持续低位,苏州完成首批次土拍2022年第19周,全国100大中城市推出土地规划建筑面积1317万平方米,成交土地规划建筑面积1470万平方米,同比下降50%,成交溢价率为1%。一线城市成交土地规划建筑面积429万平方米,同比增加123%;二线城市成交土地规划建筑面积321万平方米,同比下降78%:三线城市成交土地规划建筑面积721万平方米,同比下降42%。苏州完成2022年首批集中供地,共挂出15宗涉宅用地,全部成交,其中11宗底价成交、2宗进入一次报价环节、2宗小幅溢价成交,合计建面189万平米,总成交金额234亿元,拿地房金均为央企国企,其中,苏州国资房金竞得11宗。至此22个集中供地重点城市中已有18城完成一批次集中供地,剩余四城除上海因疫情影响土拍延期外,郑州、长春、沈阳尚未发布土拍公告,总体来看土拍热度一般,低溢价高流拍并存,总体仍以央企国金拿地为主。(博众投资)

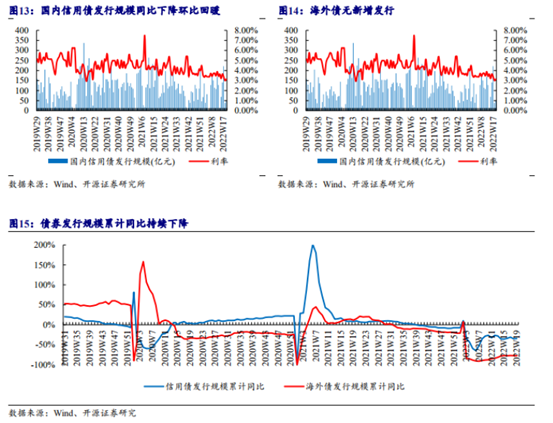

融资端:国内信用债规模回升,海外债无新增发行2022年第19周,信用债发行50.5亿元,同比减少20%,环比增加31%,平均加权利率3.14%,环比增加13BPs;海外债无新增发行。

继政治局会议释放积极信号后,银保监局、央行、国常会接连发声支持房地产健康发展,“因城施策”城市能级提升至强二线城市,本周苏州和合肥等地均有发布放松限购政策,给市场释放救市信号。五月全国疫情散发仍在持续,房地产行业作为“稳增长”重要一环,在前期刺激性政策未能达到明显效果的前提下,后续调控手段将进一步放松,预计市场热度在三季度触底回升,板块仍具备较好的投资机会,维持行业看好评级。

参考资料:

《房地产行业周报:央行调整首套房贷利率下限,因城施策推至强二线》银河证券;2022-05-15;