- 博众投资:把握基建稳增长行情,静待后续政策发力!

- 2022年05月19日来源:博众投资

提要:中央基建投资意愿强烈,利好政策有望持续释放。2021年12月中央经济工作会议提出2022年经济工作要稳字当头、稳中求进,政策发力适当靠前,适度超前开展基础设施投资。

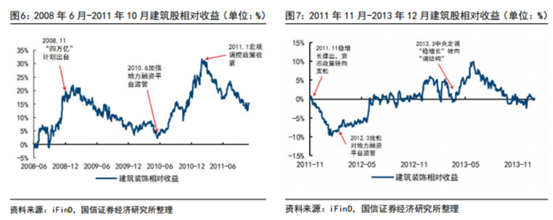

本文由博众投资编辑整理。政策周期对建筑股波动周期性影响显著。从2008年起,我们以“稳增长”刺激政策为标志,梳理出过去四轮持续2-4年不等的政策周期中建筑股的表现,观察到建筑股的相对收益(以上证指数为基准)在每轮政策周期中多次走出显著的“M”型走势。而从2021年11月开始的本轮“稳增长”到目前仍处于实质性的支持政策酝酿和持续出台阶段,我们认为当前“基建稳增长”行情尚处于初期阶段,建筑股后续表现值得期待。(博众投资)

第一阶段——政策酝酸期:经济增长承压,市场对正向政策产生预期,建筑股显著跑赢大盘;第二阶段——政策发力期:正向政策发布符合预期,在政策支持下宏观经济回暖,工业服务业景气度上行,政策对建筑行业的支持边际减弱,建筑股跑输大盘;第三阶段——政策转向期:经济持续回暖,政策导向由“稳增长”转向“调结构”,但通常仍会保持一定的支持力度,引导市场对基建投资可持续性的预期抬升,建筑股跑赢大盘。第四阶段——政策退出期:经济过热风险和通货膨胀压力升高,货币政策开始收紧,建设项目审批速度放缓,建筑股跑输大盘。

中央基建投资意愿强烈,利好政策有望持续释放。2021年12月中央经济工作会议提出2022年经济工作要稳字当头、稳中求进,政策发力适当靠前,适度超前开展基础设施投资。2022年3月,政府工作报告中再次提出超前基建,拟安排地方政府专项债券3.65万亿元支持基建项目。2022年4月26日,习近平主持中央财经委会议,研究全面加强基础设施建设问题,提出加快建设国家综合立体交通网主骨架,加强沿海和内河港口航道规划建设,优化提升全国水运设施网络。(博众投资)

专项债支撑作用明显增强。专项债发行方面,今年专项债券发行使用工作起步早、动作快,进度明显快于往年。今年政府工作报告提出,安排地方政府专项债券3.65万亿元,叠加去年未使用的1.2万亿资金,全年可用资金4.85万亿元。2022年前4个月,地方政府发行新增专项债券约1.35万亿元,比去年同期增加了约1.12万亿元,发行进度明显快于去年。专项债使用方面,财政部在加快专项债券使用方面,首先高度重视专项债券项目储备,分两批共储备了7.1万个项目;其次,进一步压实主管部门和项目单位责任,要求加快资金使用,强化资金管理,确保专项债券实际使用形成的投资规模大幅增加,及早发挥作用。

地方融资平台管控有望适度放松。从2010年起对地方融资平台的监管长期趋紧,但是可以观察到每当经济增长压力增大时,对融资平台的管控都出现了适度的放松,用于促进地方开展基建投资。虽然此轮“适度超前开展基建投资”的资金来源主要是以专项债为主的预算内资金,但仍然需要地方平台融资进行配套,2022年4月,央行印发29号文,再次要求保障融资平台公司合理融资需求,后续地方融资平台监管有望适度放松。

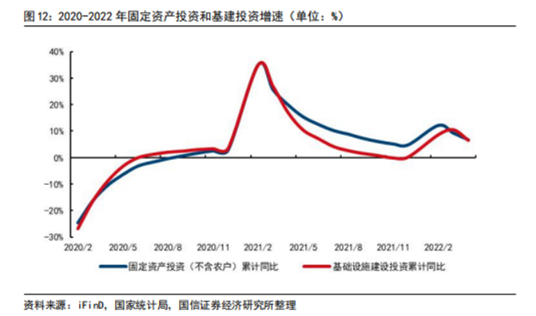

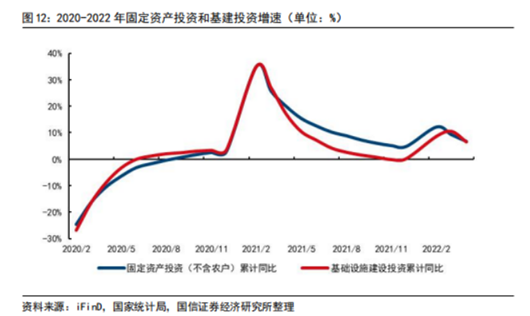

经营指标稳健增长,订单加速释放可期固定资产投资完成额短誓回暖,建企营收利润稳健增长2022年Q1,全国固定资产投资(不含衣户)同比增长9.3%,其中基础设施建设投资同比增长10.48%,相对于2021年全年分别为4.90%和0.21%的增速均有明显回暖趋势。

2022年1-4月,全国固定资产投资(不含农户)同比增长6.5%,从环比看,4月份固定资产投资(不含农户)下降0.82%。2022年2-4月,固定资产投资累计增速分别为12.2%、9.3%和6.8%,呈持续下降趋势。 从固定资产投资分项来看,2022年Q1交通运输、仓储和邮政业固定资产投资增长9.6%,水利、环境和公共设施管理业固定资产投资增长8.0%,电力、热力、燃气及水的生产和供应业固定资产投资增长19.3%。 从基建投资(不含电力、热力、燃气及水生产和供应业)细分领域来看,基数较大的公共设施管理业和道路运输业投资维持稳步增长,在2022年Q1分别实现8.1%和3.6%的增长。装卸搬运和仓储业、水上运输业、水利管理业实现投资高增长,分别增长28.9%、13.5%、10.0%。(博众投资)

2022年1-4月,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长6.5%。其中,水利管理业投资增长12.0%,公共设施管理业投资增长7.1%,道路运输业投资增长0.4%,铁路运输业投资下降7.0%。 2022年Q1,申万建筑装饰板块公司实现营业收入1.87万亿元,同比增长15.2%;实现归母净利润454.74亿元,同比增长11.46%。主要上市建筑企业中,除上海建工受疫情影响较大,大部分建筑企业均实现营收和利润的稳健增长。

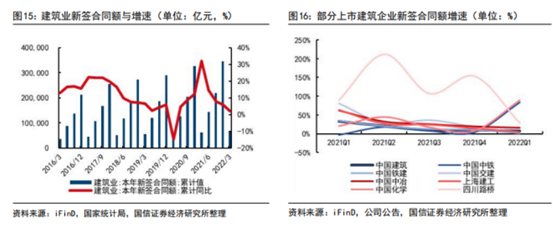

新签订单增长差强人意,融资支持政策箭在弦上根据国家统计局口径,2022年01建筑业新签合同额6.34万亿元,同比增长2.1%,相对于上年四个季度的增速31.9%/14.4%/7.8%/5.96%持续下行,“稳增长”政策驱动下的实际落地订单增长略低于市场预期。主要上市建筑企业方面,中国铁建、中国化学一季度新签订单数据亮眼,分别同比增长84.0%和90.1%。中国建筑、中国铁建、中国交建新签订单增速较低,分别为7.7%、1.5%和4.9%。

从资金来源角度看,一般公共收入和土地出让收入作为固定资产投资的重要资金来源,其增速从2021年开始均处于下降趋势。截至2022年01,一般公共收入同比增长8.6%,土地出让收入同比下降27.4%。结构方面,一般公共收入对基建的支撑力度增强,2022年2月底,一般公共收入在固定资产投资资金来源中占比50.8%。

专项债方面,2022年01专项债发行节奏明显前置。截至2022年2月底,地方政府专项债务余额达到17.6万亿元。2022年1-2月,专项债务发行额累计同比高增285.4%和452.8%,相对应的地方一般债务发行额累计同比下降42.5%和3.4%。

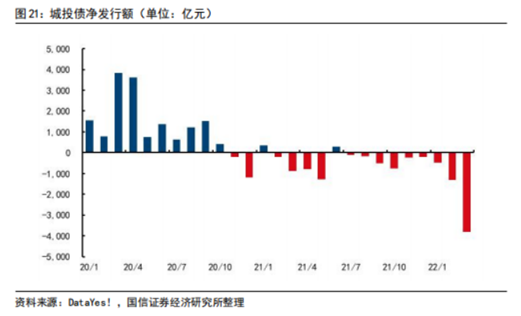

城投债方面,地方城投债发行监管仍严,城投债融资承压。从2021年开始的大部分时间内,地方城投债均处于净偿还的状态,2022年1-2月,城投债净发行-1326.5亿元和-3819.27亿元。2022年4月,央行印发29号文,再次要求保障融资平台公司合理融资需求,后续地方融资平台监管有望适度放松。(博众投资)

把握行业系统性机会

我们认为当前的建筑板块仍然处于政策周期的初期阶段,后续市场对正向支持政策出台的预期有望持续释放,推升板块估值。推荐短期内关注基建稳增长后续的政策出台,在中长期关注政府与社会资本合作模式的完善。建筑国央企资金实力雄厚,建设经验丰富,具有启动项目快,工程质量高的优势,有望最大程度受益于本轮基建周期行情。

参考资料:

《把握行业系统性机会,推荐关注高弹性龙头》国信证券;2022-05-16;