- 博众投资:半导体行业悄然生变,国产替代空间快速打开!

- 2022年06月24日来源:博众投资

提要:2021年全球半导体设备市场规模创1026亿美元新高,大陆首次占比全球第一。根据SEMI,2021年半导体设备销售额1026亿美元,同比激增44%,全年销售额创历史新高。

本文由博众投资编辑整理。2021年全球半导体设备市场规模创1026亿美元新高,大陆首次占比全球第一。根据SEMI,2021年半导体设备销售额1026亿美元,同比激增44%,全年销售额创历史新高。大陆设备市场在2013年之前占全球比重为10%以内2014~2017年提升至10~20%,2018年之后保持在20%以上,份额呈逐年上行趋势。2020-2021年,国内晶圆厂投建、半导体行业加大投入,大陆半导体设备市场规模首次在市场全球排首位,2021达到296.2亿美元,同比增长58%,占比28.9%。展望2022年,存储需求复苏,韩国预计将领跑全球,但大陆设备市场规模有望保持较高比重。(博众投资)

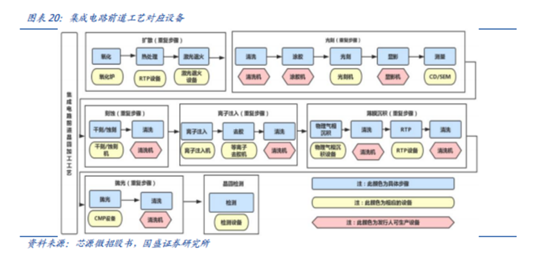

前道设备占主要部分,测试需求高增速半导体设备按照制造环节可以分为前道晶圆制造设备、封装设备和测试设备。前道设备占主要部分。设备投资一般占比70~80%,当制程到16/14nm时,设备投资占比达85%;7nm及以下占比将更高。按工艺流程分类,典型的产线上前道、封装、测试三类设备分别占85%、6%、9%。

测试需求高增长。半导体设备2013~2018年复合增长率为15%,前道、封装、测试设备增速分别为15%、11%、16%。增速最快的子项目分别为刻蚀设备(CAGR24%)和存储测试设备(CAGR27%)。根据SEMI,2021年全球半导体测试设备市场规模达到77.9亿美金,同比增长29.6%,预计2022年市场规模进一步增长至81.7亿美金。(博众投资)

全球市场受海外厂商主导,前五大厂商市占率较高

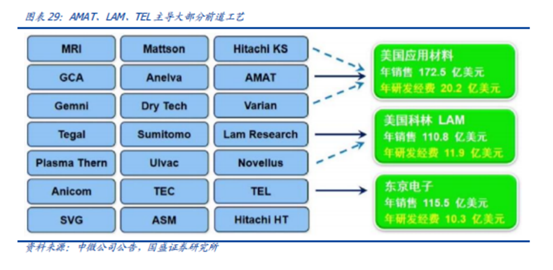

全球设备五强占市场主导角色。全球设备竞争格局,主要前道工艺(刻蚀、沉积、涂胶、热处理、清洗等)整合成三强AMAT、LAM、TEL。另外,光刻机龙头ASML市占率80%+;过程控制龙头KLA市占率50%。根据SEMI,ASML、AMAT、LAMResearch、TEL、KLA五大厂商2021年收入合计788亿美元,占全球市场约77%。

海外设备厂商在手订单饱满,供应链限制延续

在手订单依旧强劲,供应链限制延续,设备大厂积极扩产。1)供给高度紧张:ASML22Q1营收yoy-19%,下滑主要系部分订单确认延迟;毛利率同比-5pt,承压主要系材料、供应链、运输等成本上升;库存周转率降低。泛林毛利率同比-1.7pt,主要系成本压力(原材料、物流、通胀等)。2)订单依旧强劲:ASML新增在手订单约70亿欧元,环比持平。KLA:当前在手订单交期总体5~6个月,部分产品7~8月。爱德万客户订单提前量增加,由于系半导体等材料和零件短缺,交期延长。3)积极扩产:ASML预计2030年产能至少翻番,2025年年产能增加到约90套0.33孔径EUV和600套DUV。泰瑞达预计2023研发费用1900亿日元,yoy+20.1%;资本开支750亿日元,yoy+31.1%,规划金额皆较往年有大幅提升。

2022下半年展望乐观,全年需求强劲将有订单递延至明年。泛林2022Q2毛利率指引中枢仍略降,持续成本和供应压力影响持续,二季度订单积压不断增加。随产能落地、产品竞争力效益显现及部分订单延迟多数企业对H2展望乐观。ASML预计2022H2表现强劲,毛利率约54%,高于全年52%指引,主要由EUV和DPV出货及安装基础管理业务利润率提升驱动。Q4部分EUV系统收入将递延到2023年。泛林预计2022WFE需求将超1000亿美元,未满足的设备需求将递延至明年。泰瑞达积极建立库存及扩产,预计H2出货有更大增量及灵活性,预计Q2实现增长,仅高端产品出货受限。(博众投资)

国内需求爆发,国产替代空间快速打开

国内晶圆厂投资进入高峰期。根据集微网统计,2020~2022年国内晶圆厂总投资金额分别约1500/1400/1200亿元,其中内资晶圆厂投资金额约1000/1200/1100亿元。2020~2022年国内晶圆厂投资额将是历史上最高的三年,且未来还有新增项目的可能。

2022Q1国产设备厂商营收持续高增

2021年及2022Q1设备收入、利润快速增长,国产替代持续深化。设备行业核心公司(北方华创、芯源微、华峰测控、中微公司、新益昌、长川科技、万业企业、精测电子、至纯科技,拓荆科技、华海清科及盛美上海由于2020年数据不完整未被算入)2022Q1营业收入总计76.2亿元,同比增长55.3%;扣非归母净利润11.4亿元,同比增长83.0%。设备行业持续处于高速增长,国产替代空间快速打开,国内核心设备公司成长可期。(博众投资)

参考资料:

《电子行业深度:半导体设备&材料:国产加速》国盛证券;2022-06-22;

温馨提示

本文观点由--蔡永嘉(执业编号A0600622020001)编辑整理,不构成投资建议,操作风险自负。股市有风险,投资需谨慎!

博众投资