- 博众投资:政策力度超预期,REITs概念中长期溢价有望维持!

- 2022年06月29日来源:博众投资

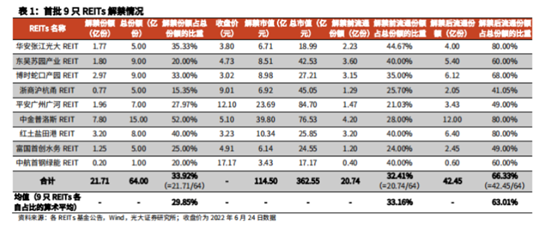

提要:6月21日,首批9只基础设施公募REITs迎来解禁,此次解禁份额总计21.71亿份,占9只REITs总份额比重为33.92%

首批REITs解禁规模较大但对市场冲击有限,中长期REITs溢价有望维持

本文由博众投资编辑整理。首批REITs解禁规模较大,释放充足流动性。2022年6月21日,首批9只基础设施公募REITs迎来解禁,此次解禁份额总计21.71亿份,占9只REITs总份额比重为33.92%,解禁市值及总市值分别为114.50、362.55亿元;解禁前的流通份额为20.74亿份,占总份额的比重为32.41%,略低于此次解禁份额;解禁后的流通份额为42.45亿份,占总份额的比重为66.33%,解禁后流通份额扩展一倍。(博众投资)

从首周表现观察,解禁对二级市场表现冲击有限。首先,从价格维度观察,2022.06.20-2022.06.24首批上市的9只REITs价格周涨跌幅均值为+0.76%,整体表现较为稳健;除了前期涨幅较大的富国首创水务REIT价格有所下跌外,其他8只REITs价格均有小幅上涨。其次,从成交量维度观察,除华安张江光大REIT及富国首创水务REIT周度成交明显放量之外,其他7只REITs本周成交量平均涨幅仅为3.97%。解禁首周,REITs呈现“量增价稳”态势,其二级市场表现有效打消市场之前的顾虑。

我们认为,首批9只REITs解禁后市场价格走势较为平稳的主要原因在于:1)REITs资产优异、分红稳定、回报率高,在“资产荒”的背景下具有稀缺性、对投资者吸引力较强。首批上市的REITs审核较为严格,通常是优中选优项目,因此其资产质地优异;同时基础设施资产自身运营较为稳定,且REITs强制要求90%以上的可分配金额用于分红,能够为投资者提供稳定的现金流和高额的回报率,首批上市REITs年内综合收益均值高达27%1。

2)首批解禁资金主要为保险资金及产业资本,其偏向中长期投资,倾向于长期持有相关资产。首批9只REITs解禁份额总计22亿份,其中保险资金、产业资本份额最多,分别为5.5亿份、5.3亿份,占解禁总份额的比重分别为25.5%、24.2%,两者之和占解禁份额的一半;而保险资金及产业资本均偏向于长期投资、获得长期稳定回报,倾向于长期持有相关资产,因此不会轻易卖出持有的REITs基金份额。

3)市场预期解禁影响短期价格,部分压力提前释放。此次解禁规模较大,市场预期解禁后短期内REITs价格可能会受到一定冲击,因此部分持有者提前卖出以规避风险。5月底6月初,首批上市的9只REITs均经历了不同程度的回调,提前释放了解禁压力。(博众投资)

今年以来,REITs政策力度超预期,但发行节奏低于预期

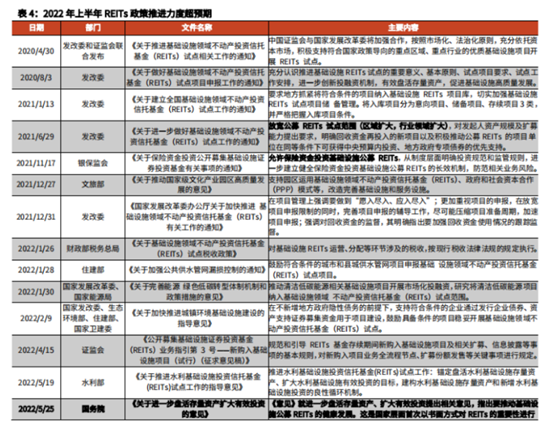

今年以来,政策推进力度超出预期。自2020年4月30日发改委和证监会联合发布40号文以来,REITs主要由发改委牵头推动,相关政策也多为发改委、证监会、财政部、住建部等部委级别文件。2022年5月25日,国务院办公厅发布了《国务院办公厅关于进一步盘活存量资产扩大有效投资的意见》,就进一步盘活存量资产、扩大有效投资提出相关意见,指出要推动基础设施公募REITs的健康发展。这是国家层面首次以书面方式对REITs的重要性进行确认,REITs的政策推进力度进一步加强。

近期各个相关部委(不仅仅包括发改委及证监会)均陆续针对REITs出台配套性支持政策。REITs政策支持力度升格是我们在年初没有意料到的,最终也强化了我们的判断,即“REITs能够救投资,REITs能够救债务”。

经济下行期,REITs是重要的信用扩张工具,对基建投资具有重要意义

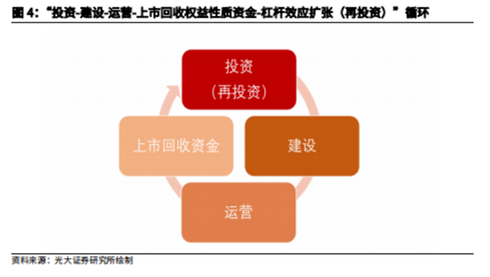

通过REITs盘活存量资产回笼资金扩大再投资,实现基建的持续扩张。原始权益人通过REITs市场盘活存量资产,可回笼前期沉淀的资金;这一过程中,其资产负债表得到改善、资产由重转轻。同时,回收的权益性资金可通过杠杆效应扩大再投资规模,可在不提升负债率的前提下,实现基建投资的持续稳定扩张。目前,受限于REITs市场体量,直接回笼的资金规模较小、对基建投资的直接拉动作用有限;但未来随着市场的不断扩容,REITs对基建投资的直接贡献将逐步显现。(博众投资)

参考资料:

《解禁冲击下,REITs二级市场表现超预期》银河证券;2022-06-28;

温馨提示

本文观点由--蔡永嘉(执业编号A0600622020001)编辑整理,不构成投资建议,操作风险自负。股市有风险,投资需谨慎!