- 山西汾酒做对了什么 市值飙涨11倍 总市值超越了洋河

- 2021年02月17日来源:中国网

提要:相比之下,泸州老窖和山西汾酒的业绩和市值均走出了几倍的走势,一增一降之间,山西汾酒最对了什么?值得我们探讨。

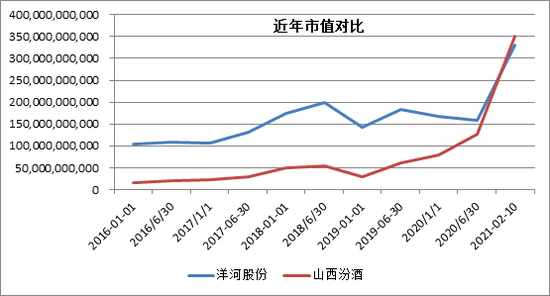

从“茅五洋泸汾”到“茅五泸汾洋”,洋河股份的市值接连被泸州老窖和山西汾酒超越,曾经的行业新晋“老三”洋河股份在过去的两年调整期中错过了这一轮高端白酒的大牛市,甚至连董事长也要换人了。

相比之下,泸州老窖和山西汾酒的业绩和市值均走出了几倍的走势,一增一降之间,山西汾酒最对了什么?值得我们探讨。

业绩增2倍 市值飙涨11倍

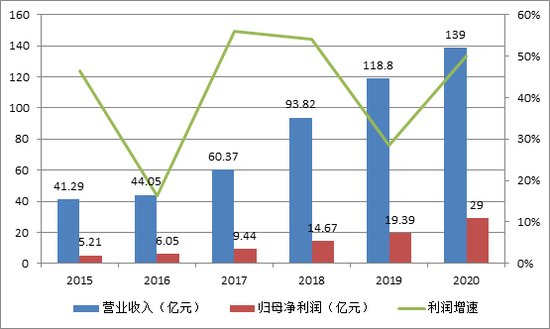

自2017年底以来,山西汾酒的营收由2017的60.37亿元增长至2020约139亿元,3年增长1倍多,2018年起业绩有明显的加速迹象。归母净利润也从2017年的9.44亿元,增长至2020年约29亿元,3年增长2倍,增速较2015-2017明显加快。

与此同时,山西汾酒的市值从2019年年初仅300亿出头增长至当前的3500亿,相比之下,洋河的市值则仅由1400亿元增长至3300亿元,一举被汾酒超过,沦为行业第五。我们知道股价是由P=PE*E(业绩和估值)共同决定的,其中业绩增长远赶不上估值水平的增长,山西汾酒的PE从2019年初20倍飙升至当前PE(TTM)142倍,光估值就提升了6倍多。

2020年,山西汾酒的业绩预告行业第一,归母净利润增长与上年同期相比增加8.66亿元—11.56亿元,同比将增加41.56%-55.47%,甚至高于近两年来突飞猛进的泸州老窖。而洋河受困于渠道去库存,并未公布业绩预告。

杜邦分析:ROE大涨的背后是利润率和杠杆率的提升

巴菲特曾在1979年致股东信中说到:我们判断一家公司经营好坏的主要依据,取决于其净资产收益率ROE,他老人家也曾说:“我选择的公司,多是ROE超过20%的公司。”

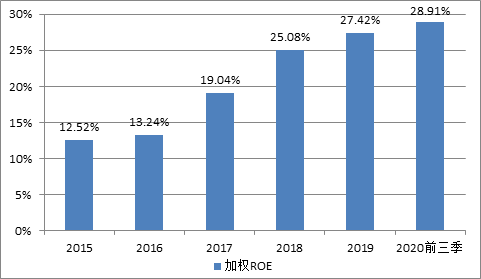

数据显示,山西汾酒的ROE从2015年仅12.52%的较低水平,一跃提升至2019年的27.42%的水平,大幅超越了洋河同期的21.21%。

而在受疫情干扰的2020年,仅前三季度山西汾酒的ROE就增长至28.91%,预计全年的ROE将突破30%,短短几年ROE增长一倍有余。ROE的飙涨,一方面是股价蹿升的原因,另一方面也是基本面提升的结果。山西汾酒的ROE近几年就完成了超越20%的蜕变,我们可以通过杜邦分析来拆解一下山西汾酒的ROE以及其提升的背后逻辑。

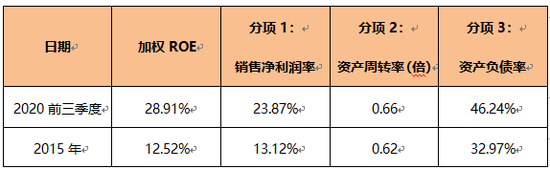

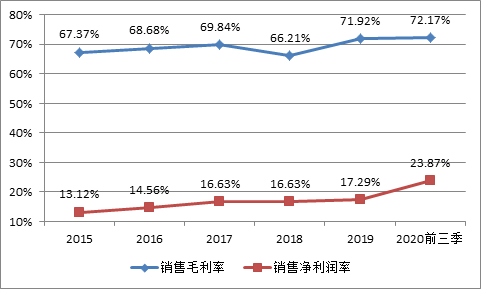

截止2020年前三季度数据,与2015年相比,数据一目了然。由于白酒行业的生产工艺流程及整体的商业模式未有大的变化,所以山西汾酒的资产周转率与5年前几乎没有变化,在0.6左右。

而另外两部分则出现明显的变化,首先看利润率水平,山西汾酒的毛利率水平从2015年的67.37%提升至2020年前三季度的72.17%,提升了近5个百分点。由于白酒公司的费用相对变化不大,因此毛利率的提升将使净利润率得到更大幅度的提升。汾酒的净利润率从2015年的13.12%升至2020前三季度的23.87%,涨幅为10.75个百分点之多。

此外,值得注意的是,山西汾酒为了实现李秋喜的业绩目标,适度的加大了杠杆率,公司整体的资产负债率由2015年的32.97%升至2020年前三季度的46.24%。山西汾酒这一负债率在整个白酒板块处于第五高,仅次于皇台酒业、顺鑫农业、水井坊和老白干,相对于头部阵营的“茅五泸洋”来说,明显偏高。

财务背后的经营:高端化的成功是汾酒崛起的关键

利润率的提升,背后是山西汾酒近几年努力走向高端化、结构升级的结果。

多年来,白酒行业的头把交椅交替更迭,从汾酒到老窖,从老窖到五粮液,再从五粮液到茅台,头把交椅更迭的关键变量是各家酒企对于白酒高端化趋势的洞察力不同而已。而现如今大家都非常清楚,白酒的前途就在高端和次高端,拔高品牌力才是关键。

因此李秋喜近期也豪言,将在15年内重新回到行业第一的位置。李秋喜从2017年才真正成为汾酒集团的一把手,就在李秋喜掌舵汾酒集团的当月,就签下了山西国企改革中首个目标考核“军令状”。他明确表示将实施“一控三提”,即控量、提质、提价、提效。也就是说,汾酒的增长将不会再依靠量的增长。

在李秋喜的计划里,这“军令状”背后的主要动力就是品牌高端化的提价!

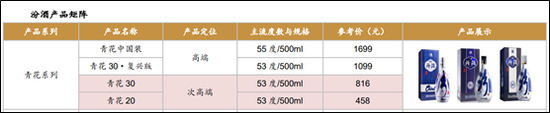

汾酒2016-2019年销售及广告费用CAGR达到50%左右,销售费用率由2016年的17.6%提升至2019年为21.7%,2020年前三季度为18.98%。销售员工待遇与业绩直接挂钩,营销团队由400人扩大至4000人,助力青花、玻汾突出品牌优势。目前,公司布局高端次高端的产品系列:次高端包括青花汾20、青花汾30,高端包青花30复兴版及青花中国装。

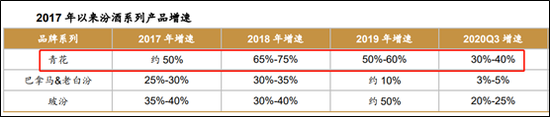

近年来山西汾酒在提升产品结构的策略下,青花汾系列产品连续取得了快速增长,大幅超出公司的总体营收。2020年前三季度青花同比30%+、玻汾同比20%+,同时,积极布局青花30·复兴版,青花汾近几年增速明显,占公司营收比重已达到28%。

当前实现放量的主要为青花30和青花20,其中青花30控量挺价,从2018年以来多次提价,2020年6月青花30更是单瓶提价100元;青花20定位350-500元次高端主流消费价格带,青花20品牌力优秀叠加渠道利润可观,现已成为350-500元价格带强有力的竞争产品。

财务背后的经营:加杠杆引战投

杠杆率提升,主要体现在,占用下游资金方面,包括合同预收款、往来款、押金及保证金等。汾酒一方面对下游的的话语权越来越强,另一方面拿着下游占用的款项,布局了更多的存货,也充实了账面资金。

山西汾酒资产规模增长,更多的是来自于下游资金占用的增加,而在净资产上并未有大举扩张,就连引入华润战投也是以股权转让的方式,而非增发的方式,这就保证杠杆率及ROE的提升。

2018年2月,汾酒集团通过向华创鑫睿转让所持山西汾酒11.45%股权的方式,引进后者作为山西汾酒战略投资者。汾酒引进战略投资者华润集团,也是要从管理体系上对汾酒进行优化,真正做到战略协同,事实上,更为本质的就是华润拥有国内外的渠道体系。

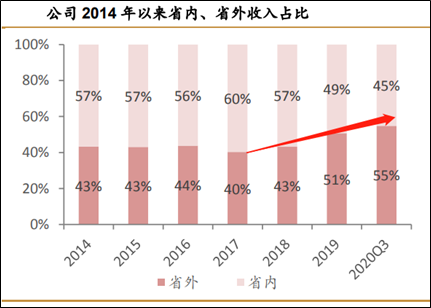

华润扩充了山西汾酒的渠道,不仅增加了下游款项的占用,还把公司的产品铺向了全国,2020年前三季度省外占比已达到55%,山西汾酒在华润的加持下,正在逐渐摆脱走不出山西的尴尬。

最后,李秋喜实现了集团整体上市,还给了很高的预期

李秋喜在当初签的军令状还包括:三年内完成汾酒集团整体上市。

在2020年12月,山西汾酒完成对山西杏花村汾酒集团酒业发展股份有限公司51%股权的收购,汾酒也成为酒业首家“集团上市”企业。这就解决的多年来困扰山西汾酒存在的“同业竞争”、“关联交易”等问题,同时,汾酒也把握了一条底线,不是酒业的企业不装进股份公司内,而是把它们剥离出去,使得投资者对于公司的科学治理有了更大的信心。

此外,李秋喜还给了资本市场画了一个非常大的“饼”:想用10年到15年的时间,让山西汾酒重归行业第一,即超越茅台、五粮液。这对以资本市场的估值来说,无疑是助益的,尤其是在过去几年李秋喜的承诺一一兑现的基础上。

版权及免责声明:

1. 任何单位或个人认为南方企业新闻网的内容可能涉嫌侵犯其合法权益,应及时向南方企业新闻网书面反馈,并提供相关证明材料和理由,本网站在收到上述文件并审核后,会采取相应处理措施。

2. 南方企业新闻网对于任何包含、经由链接、下载或其它途径所获得的有关本网站的任何内容、信息或广告,不声明或保证其正确性或可靠性。用户自行承担使用本网站的风险。

3. 如因版权和其它问题需要同本网联系的,请在文章刊发后30日内进行。联系电话:01083834755 邮箱:news@senn.com.cn