- 昔日战略盟友加速离场,格力董明珠何去何从?

- 2022年06月28日来源:中国经济观察网

提要:6月24日,一个意味深长的信号出现在格力电器。这一天,格力电器公告,其股东京海互联于当日通过大宗交易方式减持公司股份1.1亿股,占格力电器总股本的1.86%,减持后京海互联持股比例降至6.47%。

没有了昔日坚强盟友的护佑,董明珠未来还能走多远?今年68岁的她将以怎样的方式谢幕?

作者 | 段传敏(战略营销观察家)

6月24日,一个意味深长的信号出现在格力电器。这一天,格力电器公告,其股东京海互联于当日通过大宗交易方式减持公司股份1.1亿股,占格力电器总股本的1.86%,减持后京海互联持股比例降至6.47%。

尽管减持后京海互联仍然为第三大股东。但有心人开始讨论此举意味着什么。在来一段看来,尽管它并非第一次减持(首次发生在2020年7月,那一波京海互联减持股本的0.71%,累计套现了25亿元),但此举减持的份额相当于上次的2.5倍,它预示着一个越来越清晰的信号——昔日盟友正与格力电器加速分道扬镳。

战略级盟友

京海互联是格力电器为尝试捆绑经销商利益而成立的公司,成立于2007年(京海担保投资有限公司,后更名为“京海互联网科技发展有限公司”),迄今已有15年的历史。当时,据说为了应对共同的“敌人”——国美的冲击,格力开始自建渠道,在全国各省建立经销商分公司,其中10家重要经销商合作组建成了京海担保投资有限公司(即后来的京海互联网)。格力电器向其转让了10%公司股权,京海互联也一跃成为格力电器第二大股东。

有了资本的强劲勾连,格力电器与经销商实现了互相绑定。这些区域性经销商公司笼络旗下的代理商、经销商形成利益共同体,平衡及绑定经销商利益关系,从而减少经销体系的恶性竞争,实现公司和经销商共赢。

客观而言,这一模式提供了强大的控制能力,为格力市场作出快速成长、将产品卖出价值(国内空调市场的中高端地位)的贡献功不可没。2008-2018年十年间,营收累计增长4.74倍,年化增速16.8%;净利润率从2008年的4%增长到2018年的13%,堪称奇迹——彼时的大金只有8%不到。

这些经销商成立的公司成为格力电器管理层(主要是董明珠)的“战略盟友”。甚至一定程度上协助“逼退”了原来的国有大股东格力集团。2019年4月,格力集团突然宣布,通过公开征集受让方的方式协议转让持有的格力电器总股本15%的股票,才有了后来高瓴资本入围、格力转为无实际控制人企业的故事。试想,如果不是意兴阑珊、万般无奈,谁愿意出让一个资本回报相当丰厚、规模相当巨大的上市企业实控人的地位?高瓴资本如此声名显赫,为什么花了417亿元竟然拿不到对格力电器的发言权?可以说,渠道成为格力管理层与资本方博弈的关键力量。

晶弘冰箱也是管理层与经销商共创的“奇迹”。据报道,晶弘冰箱由经销商成立于2006年,2011年成为当年新成立的北京盛世恒兴格力国际贸易有限公司(简称盛世恒兴)旗下全资子公司。彼时,北京盛世恒兴由来自河北、河南、重庆、湖北、广西等地的格力主要经销商相关8家公司持股,是格力电器全国总经销商,也是格力电器全国销售渠道的唯一控股股东(2017年6月北京明珠新兴格力成为北京盛世恒兴第一大股东,当然透过复杂的股权关系,北京明珠新兴格力和京盛世恒兴均为京海互联旗下公司)。

图中为2019年数据

此后,晶弘冰箱开始与格力电器发生强烈关联。据媒体报道,“2012年晶弘冰箱的销售全部纳入格力电器专卖店”,2013年,刚刚接任董事长不久的董明珠出现在晶弘冰箱的广告上担任“代言人”,这种与“格力电器”捆绑很容易造成误解。彼时,在接受采访时董明珠声称自己并未收取代言费,表示“晶弘跟我们没有任何的资产关系,我们是技术输出……”

这是相当罕见的一幕:一个上市公司不但给一个经销商联合公司的品类品牌全面打开渠道,而且在内部运营体系中,“为了打开晶弘冰箱销量,格力强制让经销商搭售”。

让我们再看看里面关系的时间线:2011年成立经销商联合体公司将晶弘纳入怀中,2012年晶弘即进入格力销售体系,2013年亲自代言……这种力度不可谓不大,但在2018年10月格力完成对晶弘的收购之时,晶弘的年销售额仅在20亿上下。相比当年格力2000亿的销售收入,仅占其1%的比例。

奇特的是,2018年格力收购晶弘,既未发布相应的公告、披露具体的收购价格,也未披露可能对公司全年营收规模和利润带来的影响和利好,仿佛这里面隐藏着什么秘密。人们有足够的理由质疑,此举真的只是“让利”给经销商吗?

分崩离析

所谓“十年河东,十年河西”。既然是利益联盟,就意味着无论如何“战略”,利益终有消失的时刻,再牢固的联盟也会有撕裂甚至结束的那天。

裂痕的肇始应该始于2018年。那一年,董明珠赢得了与小米雷军的“赌局”。而表面风光的背后要说没有经销商群体的鼎力加持,恐怕说不过去。到了2019年尽管继续维持2000亿元以上的营收,但彼时的格力似成强弩之末。

回看近三年的数据,格力电器尽管在利润率上保持在12%-13%之间(依旧强悍),但在营收数据上却显得相当刺眼。相比2018年的2000亿、2019年的2005亿,2020、2021年的营收则出现负增长,至1705亿、1897亿。也就是说,三年出现停滞甚至下滑的状况。这显然给相当自信的董明珠以巨大的打击。

2020年4月,董明珠不得不尝试直播带货。首次翻车只带来20多万的销售额。不服输的她在半个月之后继续战斗,这次直播3小时带来的成交额突破3.1亿。同样是那个人,为什么结果会有这么大的转变?显然,她的盟友们救场了。之后的她继续征战直播领域,在2020年13次直播销售总金额达到476.2亿元!

是董明珠成神了吗?并非如此。否则,当年格力的销售额不会下滑如此之惨,下滑近15%,也不会有2021年测评博主王自如加入格力以及网红“孟羽童”的出现——如果自己能卖那么好,干嘛要假手他人?

有意思的是,正当董明珠大踏步展开自己的直播神话时,2020年7月,京海互联减持股本的0.71%,累计套现25亿元。此举引发社会对格力渠道变革的担忧,被视为董明珠与其盟友们产生裂痕的预兆。

这似乎是一个“下马威”。一方面是对直播收入要通过“董明珠的店”的不满,另一方面,经销商虽然仍然在数字上力挺这位董事长,却对这种绕开原来经销商的做法“用脚投票”。董明珠曾在采访中表示,“让3万家专卖店自己能够把线上线下结合起来,这是我想达到的目的。如果这个目的没有实现,我就认为做得不好。”事实上,她的确没有做好这一点。

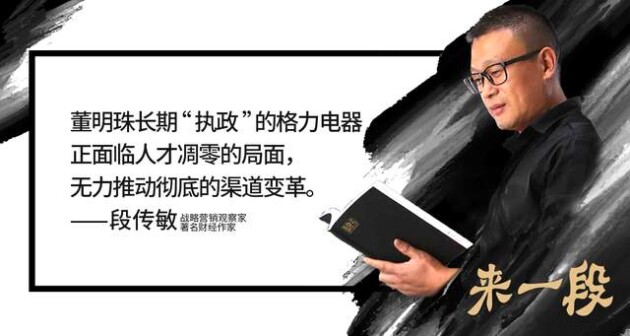

曾经的战略盟友正面临深刻的分歧。一方面,格力的渠道变革势在必行,这个曾经带给格力和管理层巨大发展和利益的群体正成为格力进一步发展的桎梏;另一方面,要想成功变革,如何激发经销商群体的变革信心、保证他们的利益、催生出其新的能力才是最根本的挑战。在这方面,格力正面临有心无力的状况——董明珠长期“执政”的格力电器正面临人才凋零的局面,无力推动彻底的渠道变革。

事实上,格力面临的挑战不仅仅是适应线上的渠道变革,而是根本上空调市场饱和、低速增长的局面(在市场份额上,美的已经以微弱优势终结了格力长期领先的地位),在B端的工业用品、国际化营销、高端化方面布局相当滞后。在多元化方面,格力虽然布局了小家电、冰箱、手机、新能源汽车等,动作频频,但没有一样能成为公司业绩贡献的主力。

随着时间的推移,格力与董明珠的选择余地越来越小。

对于格力而言,目前聊以安慰的是其仍有近2000亿的规模和12%左右的净利润(不过其中很大部分也被分红分掉了)。除此之外,似乎看不到任何积极的迹象。格力电器正像一部失速的列车,不知滑向何处,也不知何时会发生翻车事故。

这或者是京海互联再次抛售股票的深层原因。要知道,距离上次抛售时的50多元,现在的股价只有30多元,相当于拦腰斩了一半。即使如此,京海互联也要加速卖出,可见,曾经强大牢固的战略利益联盟正在走向分崩离析。

而没有了昔日坚强盟友的护佑,董明珠未来还能走多远?今年68岁的她将以怎样的方式谢幕?这一系列问题开始浮现在世人面前,成为摆在格力电器未来道路上一个个大大的问号。

版权及免责声明:

1. 任何单位或个人认为南方企业新闻网的内容可能涉嫌侵犯其合法权益,应及时向南方企业新闻网书面反馈,并提供相关证明材料和理由,本网站在收到上述文件并审核后,会采取相应处理措施。

2. 南方企业新闻网对于任何包含、经由链接、下载或其它途径所获得的有关本网站的任何内容、信息或广告,不声明或保证其正确性或可靠性。用户自行承担使用本网站的风险。

3. 如因版权和其它问题需要同本网联系的,请在文章刊发后30日内进行。联系电话:01083834755 邮箱:news@senn.com.cn