- 成都汇阳投资关于油运淡季不淡,油轮征途再起!

- 2024年05月27日来源:中国网

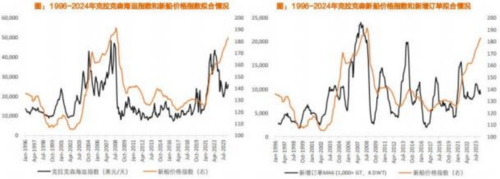

提要:新船价格指数与海运价格指数: 通过复盘历史数据 , 克拉克森新船价格指数代表的船舶价格和海运指数代表的航运价格相关性较强 ,整体向着相同的方向变化,但本轮周期中从 2022 年 5 月份开始航运价格和船舶价格走势出现了背离。

量价视角: 油轮主驱 ,散货可期

新船价格指数与海运价格指数: 通过复盘历史数据 , 克拉克森新船价格指数代表的船舶价格和海运指数代表的航运价格相关性较强 ,整体向着相同的方向变化,但本轮周期中从 2022 年 5 月份开始航运价格和船舶价格走势出现了背离。

新船价格指数与新增订单: 通过拟合历史新船价格指数和新增订单情况,我们发现新增订单多数时间波动方向围绕新船价格波动方向而波动,但新增订单短周期波动幅度大于新船价格指数 , 多表现为回调深度更深。

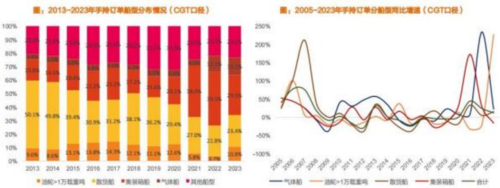

订单情况: 油轮份额扩大 ,散货份额可期 。2021-2022 年新增订单占比均小于 5%的油轮( >1 万载重吨)市场出现急速复苏显现 ,2023 年新增订单同比 +410.5%,份额占比达 22.1%; 手持订单份额重回 10.8%。

高频量价: 油轮订单不断攀升 ,集装箱船进入交付周期 。本轮主流船型船价从 2021 年初开始进入连续上涨趋势 ,2024 年预计完成此前较低价格订单交 付 ,逐步进入高价订单交付周期 ,船厂利润或将出现逐季连续改善。

油轮视角: 供需支撑 ,扰动加速

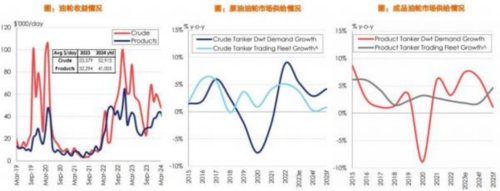

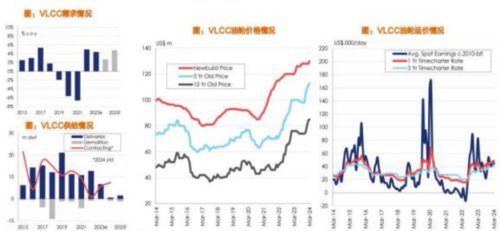

运价支撑: 油轮市场依旧强劲 ,运价提供支撑 。2024Q1 运价保持高位较高水平 ,平均约47000 美元/天(较 2023 年平均水平增长约 15%);克拉克森认为全球原油贸易量增长 、红海事件 、油轮船队运力增长有限等因子预计继续为油轮市场提供支撑。

原油油轮: 根据克拉克森预测 ,在大西洋-亚洲长途贸易强增长推动下,2024/25 年原油油轮需求预计增加 2.5%/4.2%,而同期运力供给仅增加0.0%/0.9%; VLCC 油轮 2024/2025 年 DWT 需求约为+2.7%/4.8%,而运力供为-0.3%/0.2%。

产品油轮: 根据克拉克森预测 ,2024/25 年产品油油轮需求预计增加6.2%/1.2%;随着近期订单增加,2024/2025 年运力供给预计分别为 1.7%/4.7%, 届时成品油油轮供需或将缓解 ,但运价预计保持历史稳定水平。

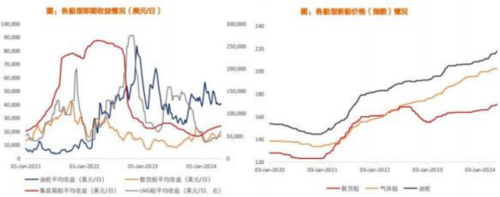

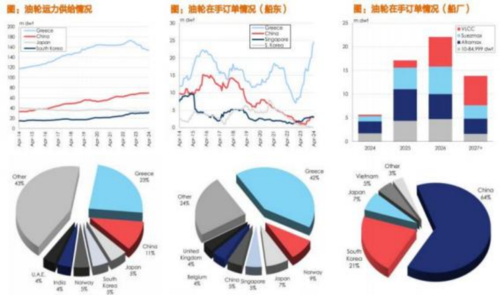

竞争格局: 中国船厂为主要供给 ,希腊船东为主要需求 。根据克拉克森数据 ,中国/韩国油轮手持订单占比分别为 64%/21%; 而希腊船东在 23 年减少油轮运力的同时增加了油轮新船订单 ,在手订单持续陡峭增长 ,截止 2024M4其占手持订单 42%的份额。

相关公司

中国重工:订单情况:2023 年共承接民船 69 艘 、835.2 万载重吨 ,其中油船 30 艘 , 占全年新接订单总量的 43.5%,散货船 21 艘 ,占 30.4% 。 大连造船全年新签 11 万吨油轮 16 艘 , 占全球新签 11 万 吨油轮数量的 17%; 北海造船全年新签 10 艘 21 万吨散货船 ,该船型手持订单量稳居全 球首位 。截止 2023 年年底 ,手持订单累计1972.5 万载重吨 ,中高端 、绿色 船型 占比进一步提升,动力形式覆盖常规型、氨预留型 、甲醇预留型、LNG 双燃料型 、 甲醇双燃料型 、氨双燃料型 ,初步形成了先进船型产品谱系 。 经营情况:2023 年共实现民船交付 45 艘 、483.9万载重吨;大连造船成功交付具有完全自主知识产权的全球最大级别动力定位穿梭油船“诺思先锋 ”号, 实现了我国航运业和造船业的双重突破; 8.5 万吨散货船实现坞内和水下周期 200 天以内的 目标。北海造船交付首艘 21 万吨 LNG 双燃料散货船,“HL FUTURE ”轮 ,标志着北海造船在双燃料动力船型领域获得实质性突破。

中国船舶: 订单情况: 2023 年共承接民品船舶订单 128 艘/918.61 万载重吨/728.78 亿元(按 2023 年底汇率,下同);修船业务全年承接 299 艘 /20.58 亿元 ,应用产业全年承接合同金额 24.29 亿元; 截至 2023 年末 , 公司累计手持民品船舶订单 261 艘/1943.78 万载重吨/1534.99 亿元; 修船订单 77 艘/13.46 亿元 ,海工装备合同订单金额 23.79 亿元 ,应用产业合同订单金额 8.31 亿元 。经营情况: 2023 年完工交付民品船舶 81 艘/753.49 万载重吨 ,吨位数完成年计划的 122.80%,同比增长 7.55% 。公司全年修理完工船舶 275 艘/19.76 亿元 ,交付应用产业设备产值 23.68 亿 元 ,海洋工程业务交付 1 艘 34 万吨 FPSO 和 6.5 万吨半潜船 。 广船国际交付的 2 艘豪华客滚船 , 内装材料实现了完全的国产化 ,最大程度带动 了 国内装修材料产业从陆上走向海洋。

参考资料:20240524-天风证券-专用设备行深度研究:船舶制造:油运淡季不淡 ,油轮征途再起!

免责声明:以上信息出自汇阳研究部,内容不做具体操作指导,客户亦不应将其作为投资决策的唯一参考因素。据此买入,责任自负,股市有风险,投资需谨慎。