- 一村资本:氢能产业链,清洁能源的未来机遇与挑战

- 2023年07月31日来源:南方企业新闻网

提要:氢能源被视为21世纪最具发展潜力的清洁能源,也被称之为终极能源。氢气具有无碳排放、来源丰富、能量密度高、可大规模长时间储存的特点,是各国未来摆脱化石能源依赖的理想选择。

氢能源被视为21世纪最具发展潜力的清洁能源,也被称之为终极能源。氢气具有无碳排放、来源丰富、能量密度高、可大规模长时间储存的特点,是各国未来摆脱化石能源依赖的理想选择。氢能产业链包括制氢,储运,加注和下游应用环节,其中燃料电池车是目前主要的下游应用场景。2022年,我国出具的《氢能产业发展中长期规划(2021-2035)》【简称“规划”】指出,到2025年,燃料电池车保有量达5万辆、可再生能源制氢达10-20万吨/年。氢能产业链上的各个环节都成为规划重点支持的对象,进一步增强了投资者对氢能产业发展的信心。

氢能产业链中上游各环节的发展机遇

制氢

发展现状:我国是世界上的第一大产氢国,2022年中国氢气产量3,781万吨,目前国内制氢产业以煤制氢【灰氢】和工业副产氢【蓝氢】为主,几乎全部用作化工用途,只有少部分对外销售,真正零碳的电解水制氢【绿氢】的占比仅占到制氢总量的1%。当前制约电解水制氢大规模应用的关键因素是成本过高,其中制氢设备和电价的成本占比较高。制氢方式目前以碱性电解和质子交换膜电解为主。虽然碱性电解槽技术成熟成本较低,但存在同可再生能源发电耦合的问题,在发电电压不稳定的情况下,会造成多次启停影响设备寿命。质子交换膜电解槽虽然成本更高,但相对性能更优,响应时间更快,是未来制氢领域最具发展前景的电解制氢技术。

投资机遇:制氢环节在短期内将会是灰氢碳捕集技术与绿氢碱性电解槽同步发展。长期随着可再生能源发电量提升,用电成本下降及质子交换膜电解槽技术的突破与规模化应用,PEM电解槽技术路线将是未来制氢环节的主流。

储运氢

发展现状:储运环节是制约氢能源发展的重要因素。按照氢的不同形态,通常将储运氢方法分为气态储运(高压气氢、管道氢)、液态储运(低温液态、有机液态)和固态储运三种。当前国内氢气用量及运输半径相对较小,氢气的运用主要发生在氢源附近,因此管束车的方式较为经济。随着氢能市场的深入发展,氢气的需求半径扩大,运输方式将向液氢运输和管道运输发展。管道运输虽然运输成本低,但由于氢气会使容器发生氢脆,需要使用耐氢氟酸腐蚀的特殊材料,运氢管道的建设成本将会是天然气管道的2倍以上。有机液态储氢已经在国外开始商业化使用,但是从技术角度来看,依然还存在着有机材料毒性强,脱氢困难等问题,国内大规模应用依然有技术性和安全性难关亟待解决。

投资机遇:储运氢是成本下降比较难突破的环节,储氢瓶的升级是短期内能实现技术升级和成本下降的主要路径。长期来看,即使储氢瓶升级换代,也难以改变目前长管拖车运输半径有限的问题。管道运输需要投入大量的前期成本,需要政府和全行业的推动。

加氢

发展现状:截至2022年底我国共建成310座加氢站,加氢站数量处于全球第一。虽然有政策的扶持,但加氢站在建设过程中依然面临高昂的土地成本和繁琐的批地流程。目前我国的加氢站更常采用在加油站的基础上增添氢气加注设备的方式改建,一方面节约用地成本,另一方面省略用地审批流程。加氢站的三大核心设备压缩机、固定储氢设施、加氢机成本占比高达60%以上(不含土地费用),目前都高度依赖进口。未来核心设备的发展主要趋势是高压化、大排量、国产化。

投资机遇:加氢环节的发展是困境和机遇并存的。一方面,新建加氢站需要面临35MPa和70MPa加注能力的选择,后者的设备成本高出前者40%,而当前下游燃料电池车的主流依然是35MPa;另一方面国内的核心设备生产企业已经经过了技术迭代,产品性价比提升,国内加氢站承建方开始向国产品牌倾斜。

燃料电池 关键零部件的发展机遇

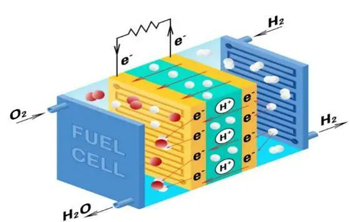

质子交换膜(PEM)

发展现状:质子交换膜也称为质子膜或氢离子交换膜,是一种离子选择性透过的膜,在电池(电解池)中起到为质子迁移和传输提供通道、分离气体反应物并阻隔电解液的作用。质子交换膜的性能关键指标是厚度薄、电导率高、气体渗透率低、机械强度强、化学性能稳定等。在制备质子交换膜的过程中,有多项高难度技术工艺,其中PSVE 单体的制备、四氟乙烯的获取是最大难点。质子交换膜由于制备工艺复杂,长期海外厂家垄断,燃料电池关键零部件全面国产化势在必行,预计2030年国内质子交换膜将达百亿市场规模。

投资机遇:作为燃料电池中最关键零部件,国产替代的需求非常大。由于其生产难度极高,目前国内仅有少数企业有能力生产,且能达到车用级性能的生产企业更是寥寥无几。从下游应用来看,除了燃料电池以外,质子交换膜也是PEM电解水制氢的核心零部件,下游应用发展前景大。

双极板

发展现状:双极板是燃料电池的骨架与基础,在燃料电池电堆中主要作用为分配反应气体、导电导热及支撑膜电极。双极板性能要求高,从功能角度,要求双极板材料是电与热的良导体、具有良好的强度以及气体致密性等,并要求双极板在燃料电池强酸性、强电位、高湿热工作环境下稳定运行。燃料电池的设计重点就是双极板的流道设计,流道设计需要保证气体的介质均匀性、良好的水热管理、适当的接触电阻以及足够的支撑强度。双极板的材质分为金属与石墨两种,虽然石墨板的技术最为成熟,但受限于其加工难度大、易脆的特点,所以未来金属板是主要的发展趋势。金属双极板目前价格较高,主要原因是在生产过程中需要对金属板做耐腐蚀处理,成本将随着未来规模化生产逐步降低。

投资机遇:作为燃料电池中的另一关键零部件,双极板的设计能力十分考验生产企业的模拟仿真技术与刻蚀技术,同时也是相关企业的竞争壁垒。中长期来看,一方面在燃料电池车领域金属双极板对比石墨双极板在各方面都有极大的优势,另一方面电解水制氢槽中由于槽内属于强酸、高氧化环境,使用的双极板一般采用钛基材质,金属双极板生产企业更有优势。

小结

氢能行业发展依然受限于产业基础设施的缺乏,特别是储运氢环节需要大规模的前期投入,才能有效降低终端用氢成本。上游制氢随着国内新能源发电量的上升,推动了电解水制氢的发展,特别是在光伏企业的加入后,利用光伏发电成本低的优势,光伏制氢一体化项目会逐渐增多,电解水制氢设备的需求也会随之上升。下游需求着力点依然是燃料电池商用车,补贴后的商用车全生命周期使用成本对比纯电车有了一定经济性,但补贴政策的持续性也应是投资的重要考虑因素。燃料电池车的渗透率提升,能够带动上游加氢设备的技术升级和国产化进程。未来有技术实力的燃料电池关键零部件厂商,存在一定国产替代的市场机会。

“一村研究社”是一村资本打造的全新专栏,旨在研究与分享产业领域最新技术与消息,并针对有投资价值的赛道企业做价值评估,挖掘优质项目的潜在投资机会。我们期望通过投研联动,拓展公司同仁的眼界与新知,并搭建一个能与业界同行沟通交流的平台。